Konjunkturbarometeret for 3. kvartal 2021 viser fortsatt vekst i samlet industriproduksjon sammenlignet med 2. kvartal. Produsenter av Dekker næringer som trelast- og trevareindustri, papir- og papirvareindustri, kjemisk råvareindustri samt metallindustri. Omtales ofte som tradisjonell, eksportrettet industri. og Dekker næringer som næringsmiddel- og drikkevareindustri, trykking og grafisk industri, farmasøytisk industri og møbelindustri. opplever en klar oppgang i produksjonen. Veksten blant produsenter av Dekker næringer som maskinindustri, bygging av skip og oljeplattformer samt maskinreparasjon og -installasjon. Omtales ofte som leverandørindustri. Inkluderer ikke tjenester tilknyttet utvinning av olje og gass (SN09.1). er mer moderat, men er positiv nå for andre kvartal på rad etter å ha meldt om fallende produksjon gjennom pandemien. Det er en økende andel industriledere som melder om at produksjonen i 3. kvartal er blitt begrenset av korona-relaterte forhold som tilgang på arbeidskraft og manglende tilgang på råstoffer og andre innsatsfaktorer (se figur 6). Mangel på råstoff og innsatsfaktorer kan blant annet knyttes til logistikkutfordringer på verdensmarkedet og produksjonsbegrensninger på enkelte innsatsfaktorer som importeres.

Industrilederne melder om vekst i den samlede industrisysselsettingen i 3. kvartal sammenlignet med 2. kvartal, og det er særlig blant produsenter av konsumvarer det meldes om økt sysselsetting.

Høy etterspørsel og kraftig prisvekst

Den samlede ordrebeholdning i industrien viser fortsatt en klar økning i 3. kvartal. Produsenter av konsumvarer og innsatsvarer har en markant økende ordrebeholdning i 3. kvartal mens veksten for produsenter av investeringsvarer er noe lavere, men klart positiv. Industrilederne melder også om en klar vekst i samlet ordretilgang både fra hjemmemarkedet og eksportmarkedet. Det meldes om vekst i ordretilgangen i begge markeder for alle varetyper. Veksten er lavest i hjemmemarkedet for produsenter av investeringsvarer. Her dempes økningen av uendret ordretilgang innen næringen maskinreparasjon og -installasjon.

Industrilederne melder om markant vekst i prisnivået for både hjemme- og eksportmarkedet for industrien samlet sett i 3. kvartal. Det meldes om prisvekst for alle varetyper i begge markeder. Prisveksten er spesielt sterk for produsenter av innsatsvarer.

Fra og med denne undersøkelsen publiseres to nye indikatorer (se boks nederst i artikkelen) der utviklingen i virksomhetenes Utviklingen i prisene som virksomheten betaler på varene og tjenestene som inngår i produksjonen (produktinnsats), og på prisene på produksjonsutstyr og anlegg som benyttes i produksjonsprosessen. og Utviklingen i lønnsomheten til virksomhetens vare- eller tjenestesalg. Med lønnsomhet menes endringen i differansen mellom løpende driftskostnader og løpende driftsinntekter. måles. Industrilederne melder om sterk og tiltagende vekst i innsatsprisene mens det samlet sett meldes om fallende lønnsomhet i 3. kvartal.

Forventninger om videre vekst i 4. kvartal

Den generelle bedømmelsen av utsiktene for 4. kvartal 2021 er klart positiv, men andelen som ser optimistisk på det kommende kvartalet er noe lavere enn i forrige undersøkelse. Selv om produsenter av alle varetyper har positive forventninger, er det produsenter av innsatsvarer som viser mest optimisme knyttet til det kommende kvartalet. Industrilederne forventer videre klar vekst i totalt produksjonsvolum i 4. kvartal sammenlignet med 3. kvartal. Det forventes også sysselsettingsvekst det kommende kvartalet. Det rapporteres at ordretilgangen fra både hjemme- og eksportmarkedet forventes å øke, og det ventes også videre vekst i den samlede ordrebeholdningen. Styrken i den forventede veksten for de ulike indikatorene er riktignok ikke den samme for de ulike varetypene. Gjennomgående forventes det sterkest vekst for produsenter av innsatsvarer og investeringsvarer mens forventet vekst er noe svakere for produsenter av konsumvarer.

Det rapporteres at vedtatte investeringsplaner oppjusteres noe for industrien som helhet. I denne publiseringen introduseres en ny statistikkbanktabell (se boks nederst i artikkelen), som viser utviklingen i hvilke faktorer virksomhetene oppgir som begrensende på investeringene. Gjennom de siste kvartalene er det en stadig lavere andel industriledere som oppgir at forventet utvikling i etterspørselen begrenser investeringene. Samtidig oppgir en økende andel industriledere at Prisene på investeringsvarene (produksjonsutstyr og anlegg som benyttes i produksjonsprosessen) som virksomheten kjøper inn er så høye at det begrenser gjennomføringen av planlagte investeringer. utgjør en begrensende faktor på investeringene.

Sammensatt konjunkturindikator indikerer videre vekst

Gjennomsnitt av svarene (nettotall) for forventet produksjon, ordrebeholdning og ferdigvarelager (det siste med motsatt fortegn). Se Definisjoner i «Om statistikken» for mer om tolkning av indikatoren. for industrien var i 3. kvartal 2021 på 8,8, (Tallverdier som er korrigert for kalendereffekter og sesongmessig variasjon. En slik justering gir et mer korrekt bilde av den underliggende utviklingen i tidsserien og gjør det enklere å sammenligne resultatene for påfølgende kvartaler. nettotall) som er noe lavere enn i det foregående kvartalet. Indikatoren ligger likevel godt over det historiske gjennomsnittet på 3,1 og indikerer dermed vekst i produksjonsvolumet for 4. kvartal 2021.

Den sammensatte konjunkturindikatoren er klart positiv for alle de tre varetypene. Sammenlignet med forrige undersøkelse er nivået på indikatoren nå jevnere mellom de ulike varetypene. Nivået på indikatoren har økt markant for investeringsvarer mens nivået er avtagende særlig for innsatsvarer, men også for konsumvarer.

Tallverdier over null antyder at produksjonsvolumet vil øke i kommende kvartal, mens tallverdier under null antyder at produksjonsvolumet vil falle. For internasjonale sammenligninger av sammensatt konjunkturindikator henviser Statistisk sentralbyrå til Eurostat (EU), Konjunkturinstituttet (Sverige) og Danmarks Statistik.

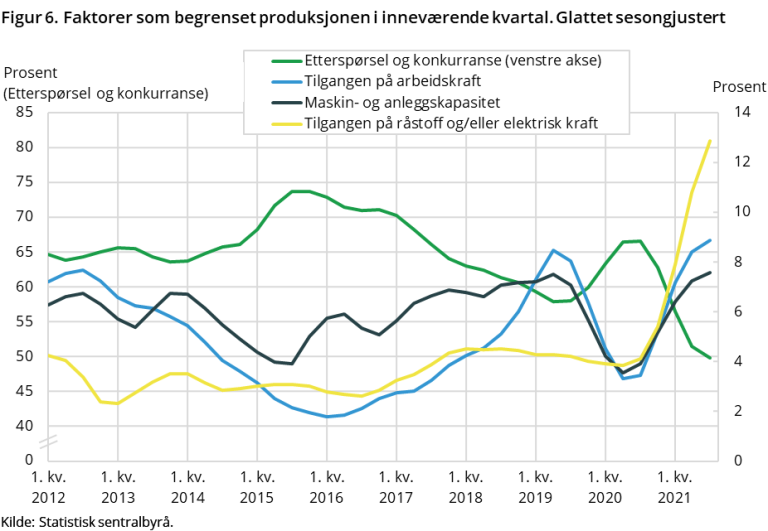

Tilgang på råstoff begrenser produksjonen

Sammenlignet med forrige undersøkelse er det en stadig økende andel industriledere som peker på at mangel på kvalifisert arbeidskraft og tilgang på råstoff og/eller elektrisk kraft er faktorer som bidro til å begrense produksjonen i 3. kvartal. Samtidig er det en lavere andel industriledere som peker på at svak etterspørsel og sterk konkurranse har begrenset produksjonen. Summen av prosentandelene for dem som har svart at tilgang på arbeidskraft eller tilgang på råstoff/kraft begrenser produksjonen, pluss de som har svart at kapasitetsutnyttingsgraden er på over 95 prosent. har steget kraftig de siste kvartaler og er nå på sitt høyeste nivå siden 3. kvartal 2008.

Gjennomsnittlig Hvor mye av den tilgjengelige produksjonskapasiteten som utnyttes. En høy kapasitetsutnyttelse betyr at de vanskelig kan produsere mer uten å investere, mens en lav kapasitetsutnyttingsgrad betyr at de har kapasitet som ikke blir benyttet. i industrien beregnes nå til 80,0 prosent ved utgangen av 3. kvartal. Utnyttingsgraden er på om lag på samme nivå som ved utgangen av 2. kvartal, og den er nå lik det historiske gjennomsnittet på 80,0 prosent. For internasjonale sammenligninger av gjennomsnittlig kapasitetsutnyttingsgrad i industrien henviser Statistisk sentralbyrå til EUs statistikkontor, Eurostat

Aktualitet

Datagrunnlaget er samlet inn i perioden fra 9. september til 20. oktober 2021.

Fra og med denne publiseringen introduseres nye indikatorer i statistikken. Indikatorene «Innsatspriser» og «Lønnsomhet» for faktisk og forventet utvikling blir publisert i tabell «08264: Konjunkturbarometer. Tendenser» Innsatspriser måler utviklingen i prisene som virksomheten betaler på varene og tjenestene som inngår i produksjonen av den endelige varen (produktinnsats). Og på prisene på investeringsvarene (produksjonsutstyr og anlegg som benyttes i produksjonsprosessen) som virksomheten kjøper inn eller, i de tilfellene der en annen part står for hele investeringsprosjektet, prisen på investeringsleveransen. Lønnsomhet måler utviklingen i lønnsomheten til virksomhetens vare- eller tjenestesalg. Med lønnsomhet menes endringen i differansen mellom løpende driftskostnader og løpende driftsinntekter. Her ser man bort fra utvikling i faktorer som påvirker virksomhetens overskudd som ikke direkte knyttes opp mot virksomhetens hovedaktivitet (f.eks. salg av elektrisitet). I tillegg publiseres en ny statistikkbanktabell som viser årsaker til begrensninger i virksomhetens investeringsaktivitet: «12786: Konjunkturbarometer. Begrensende faktorer for investeringer». For «Begrensende faktorer for investeringer» bes virksomhetslederne om å velge de viktigste årsakene som begrenser nye investeringer (flere svar mulig). Dersom de ikke har planlagt investeringer, kan de bruke alternativet «Ingen spesielle». Årsakene som måles her er: «Tilgang på kreditt» dersom de planlegger å investere i ny realkapital, men har problemer med å få etablert tilstrekkelig finansiering. «Forventet utvikling i etterspørsel» dersom de forventer lavere etterspørsel og av den grunn ser det som risikofylt å investere i ny kapasitet. Alternativene for investeringskostnader benyttes dersom det vurderes at «Priser på investeringsvarer» og/eller «Finansieringskostnadene» er så høye at det begrenser gjennomføringen av planlagte investeringer. «Offentlige krav» dersom de kommer frem til at offentlige krav knyttet til en investering (for eksempel miljøkrav) er så høye at planlagte investeringer begrenses. «Tilgang på offentlige tilskudd», dersom de planlagte investeringene blir begrenset av avslag på søknad om offentlige tilskudd eller at tilskuddene er for lave. «Ledig kapasitet» dersom de ved utgangen av kvartalet har ledig produksjonskapasitet og av den grunn ikke ønsker å gjennomføre planlagte investeringer på det nåværende tidspunkt. Virksomheter som har andre begrensende faktorer enn de som er spesifisert i skjemaet, benytter alternativet «Andre faktorer» der virksomhetslederne kan spesifisere hva disse faktorene er.