Konjunkturbarometeret for 2. kvartal 2021 viser vekst i samlet industriproduksjon sammenlignet med 1. kvartal. Produsenter av Innsatsvarer dekker næringer som trelast- og trevareindustri, papir- og papirvareindustri, kjemisk råvareindustri samt metallindustri. Omtales ofte som tradisjonell, eksportrettet industri. og Dekker næringer som næringsmiddel- og drikkevareindustri, trykking og grafisk industri, farmasøytisk industri og møbelindustri. opplever en klar oppgang i produksjonen, mens veksten blant produsenter av Dekker næringer som maskinindustri, bygging av skip og oljeplattformer samt maskinreparasjon og -installasjon. Omtales ofte som leverandørindustri. Inkluderer ikke tjenester tilknyttet utvinning av olje og gass (SN09.1). er mer moderat. Det er fortsatt en del industriledere som melder om at produksjonen i 2. kvartal er blitt begrenset av korona- relaterte forhold som restriksjoner på innreise til Norge, lokale smitteutbrudd og manglende tilgang på råstoffer og andre innsatsfaktorer.

Industrilederne melder om vekst i den samlede industrisysselsettingen i 2. kvartal sammenlignet med 1. kvartal. Det meldes om en tydelig vekst i sysselsetting for produsenter av konsumvarer, mens produsenter av innsatsvarer og investeringsvarer melder om mer moderat sysselsettingsvekst.

Vekst i samlet ordrebeholdning

Den samlede ordrebeholdning i industrien viser en klar økning i 2. kvartal, men det er forskjeller i utviklingen for de ulike varetypene. Produsenter av innsatsvarer og konsumvarer har en markant økende ordrebeholdning i 2. kvartal mens samlet ordrebeholdning for produsenter av investeringsvarer er om lag uendret fra 1. kvartal. Industrilederne melder også om en klar vekst i samlet ordretilgang fra hjemmemarkedet og en noe mer moderat vekst i ordretilgangen fra eksportmarkedet i 1. kvartal. Produsenter av innsatsvarer melder om tydelig oppgang i ordretilgangen i begge markeder. Produsenter av konsumvarer melder om klar vekst i ordretilgangen fra hjemmemarkedet og en noe mer moderat vekst fra eksportmarkedet i 2. kvartal. For varetypen investeringsvarer er det ulik utvikling for de to markedene; det meldes om moderat vekst i ordretilgangen fra hjemmemarkedet og nedgang fra eksportmarkedet.

Industrilederne melder om klar vekst i prisnivået for både hjemme- og eksportmarkedet for industrien samlet sett i 2. kvartal. Det meldes om prisvekst for alle varetyper i begge markeder. Produsenter av innsatsvarer melder om sterk vekst i prisene ved salg til begge typer markeder. For produsenter av konsumvarer meldes det om klar prisvekst i begge markeder mens prisøkningen for varetypen investeringsvarer er noe mer moderat, særlig i eksportmarkedet.

Forventninger om videre vekst i 3. kvartal

Den generelle bedømmelsen av utsiktene for 3. kvartal 2021 er klart positiv, og andelen som ser optimistisk på det kommende kvartalet er klart høyere enn i forrige undersøkelse. Selv om produsenter av alle varetyper har positive forventninger er det produsenter av innsatsvarer som viser mest optimisme knyttet til det kommende kvartalet. Industrilederne forventer videre klar vekst i totalt produksjonsvolum i 3. kvartal sammenlignet med 2. kvartal. Det ventes også sysselsettingsvekst det kommende kvartalet. Det rapporteres at vedtatte investeringsplaner oppjusteres noe for industrien som helhet, og at ordretilgangen fra både hjemme- og eksportmarkedet vil øke videre. Det ventes også vekst i den samlede ordrebeholdningen. Styrken i den forventede veksten for de ulike indikatorene er riktignok ikke den samme for de ulike varetypene. Gjennomgående forventes det sterkest vekst for produsenter av innsatsvarer mens forventet vekst er svakest for produsenter av investeringsvarer.

Oppgang i sammensatt konjunkturindikator

Gjennomsnitt av svarene (nettotall) for forventet produksjon, ordrebeholdning og ferdigvarelager (det siste med motsatt fortegn). Se Definisjoner i «Om statistikken» for mer om tolkning av indikatoren. for industrien var i 2. kvartal 2021 på 11,3 (Tallverdier som er korrigert for kalendereffekter og sesongmessig variasjon. En slik justering gir et mer korrekt bilde av den underliggende utviklingen i tidsserien og gjør det enklere å sammenligne resultatene for påfølgende kvartaler. nettotall) og er opp fra 8,6 i det foregående kvartalet. Indikatoren ligger nå godt over det historiske gjennomsnittet og indikerer dermed vekst i produksjonsvolumet for 3. kvartal 2021.

Den sammensatte konjunkturindikatoren er klart positiv både for flertallet av produsentene av innsatsvarer og konsumvarer, mens den er bare så vidt positiv for produsenter av investeringsvarer.

Tallverdier over null antyder at produksjonsvolumet vil øke i kommende kvartal, mens tallverdier under null antyder at produksjonsvolumet vil falle. For internasjonale sammenligninger av sammensatt konjunkturindikator henviser Statistisk sentralbyrå til Eurostat(EU), Konjunkturinstituttet(Sverige) og Danmarks Statistik.

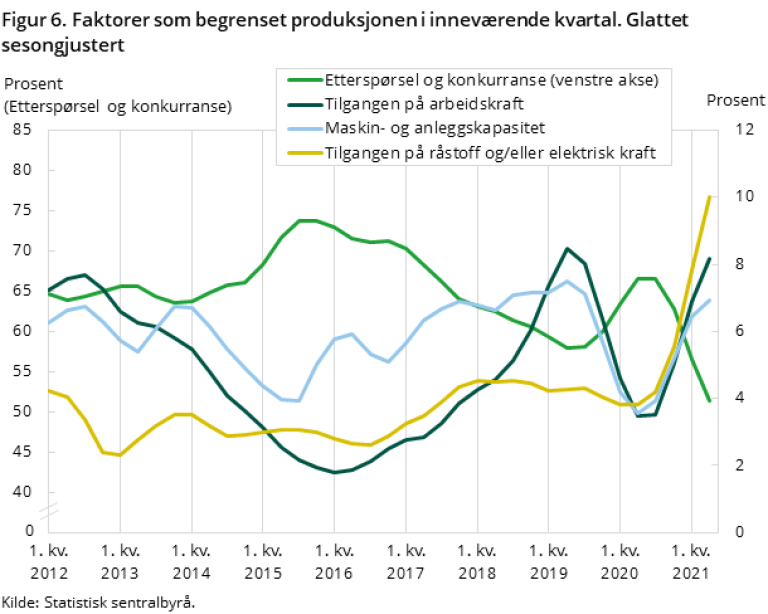

Tilgang på arbeidskraft begrenser produksjonen

Sammenlignet med forrige undersøkelse er det en økende andel industriledere som peker på at mangel på kvalifisert arbeidskraft og tilgang på råstoff og/eller elektrisk kraft er faktorer som bidro til å begrense produksjonen i 2. kvartal. Samtidig er det en lavere andel industriledere som peker på at svak etterspørsel og sterk konkurranse har begrenset produksjonen.

Gjennomsnittlig Hvor mye av den tilgjengelige produksjonskapasiteten som utnyttes. En høy kapasitetsutnyttelse betyr at de vanskelig kan produsere mer uten å investere, mens en lav kapasitetsutnyttingsgrad betyr at de har kapasitet som ikke blir benyttet. i industrien beregnes nå til 79,8 prosent ved utgangen av 2. kvartal. Utnyttingsgraden er høyere enn ved utgangen av 1. kvartal, og er nå bare så vidt lavere enn det historiske gjennomsnittet på 80,0 prosent. For internasjonale sammenligninger av gjennomsnittlig kapasitetsutnyttingsgrad i industrien henviser Statistisk sentralbyrå til EUs statistikkontor, Eurostat.

Aktualitet

Datagrunnlaget er samlet inn i perioden fra 9. juni til 20. juli i 2021.

Indekser for 2. kvartal 2021: Konjunkturbarometer for 2. kvartal 2021 skal gi et aktuelt bilde av Konjunktursituasjonen for industri og bergverksdrift. Dette oppnås ved å kartlegge virksomhetsledernes vurdering av de faktiske forhold samt deres forventninger til kommende kvartal. Måleperioden er fra 9. juni til og med 20. juli. I og med at det stadig skjer endringer i tiltakspakker, smitteverntiltak og utrulling av vaksiner vil dette kunne ha innvirkning på det informasjonsgrunnlag virksomhetene har hatt ved rapporteringstidspunktet. Svarprosent: Svarprosenten for 2. kvartal 2021 var om lag 97 %.