Dette skjema har nå nye tilganger, og du må få tildelt rettigheter via en Tilgangspakke i Altinn: Rapportering av statistikk, Regnskapsfører med signeringsrett, Regnskapsfører uten signeringsrett eller Ansvarlig revisor En kan også få tilgang i form av fullmakt til enkelttjeneste (enkeltrettighet). Les mer om ny tilgangsstyring hos Altinn her: https://info.altinn.no/hjelp/ny-tilgangsstyring/steg-for-steg-guider/

Svarene deres er viktige

Undersøkelsen måler ressursbruk til forskning og utviklingsarbeid (FoU) i næringslivet. Vi spør blant annet om personale, kostnader, type FoU, finansiering og kjøp av FoU.

Et viktig formål for undersøkelsen er å gi myndighetene et godt grunnlag for å vurdere innrettingen av norsk nærings- og forskningspolitikk. Statistikken blir også brukt av næringslivsorganisasjoner og forskere, samt i internasjonale sammenligninger.

Dere har plikt til å svare innen fristen

Statistikken er så viktig for samfunnet at det ikke er valgfritt å delta. Hvis dere ikke sender opplysningene innen fristen, vil foretaket kunne få tvangsmulkt.

Svarfristen er oppgitt til høyre for skjematittelen i innboksen i Altinn.

Videoen nedenfor gir en liten innføring til hva FoU er

For mer informasjon, se under fanen "Hva er forskning og utviklingsarbeid (FoU)?"

For å kunne lage god statistikk om næringslivets forskning og utviklingsarbeid (FoU) trenger vi informasjon om blant annet

- har foretaket utført FoU eller ikke

- antall personer og utførte årsverk knyttet til FoU-aktiviteten

- kostnader til egenutført FoU

- kostnader til innkjøpte FoU-tjenester

- finansiering av FoU-aktiviteten

- fordeling av FoU-kostnader på bl.a. teknologiområder og tematiske områder

- salg/leveranser av FoU-tjenester til andre

- samarbeid med andre om FoU-aktiviteten

FoU er kreativt og systematisk arbeid som utføres for å oppnå økt kunnskap, eller for å finne nye anvendelser av tilgjengelig kunnskap.

Forskning er systematisk arbeid for å skaffe til veie ny kunnskap. Utviklingsarbeid er systematisk eller eksperimentelt arbeid som utnytter eksisterende kunnskap for å utvikle nye eller forbedrede materialer, produkter eller prosesser. FoU trenger ikke foregå i egne FoU-avdelinger, det kan også være organisert på andre måter eller som en del av foretakets øvrige aktiviteter.

Det kan være vanskelig å skille FoU-aktivitet fra mer ordinær virksomhet. For at en aktivitet skal kunne defineres som en FoU-aktivitet, må den oppfylle fem grunnkriterier:

- Nyhetselement: FoU-aktivitet har som mål å oppnå ny kunnskap eller finne nye anvendelser for kunnskap i foretakets bransje.

- Usikkerhet: FoU-aktivitetens løsning, ressursbruk og resultat er ikke åpenbar på forhånd, selv for en person med grunnleggende kunnskap på området.

- Kreativ: FoU-aktivitetene bruker eller utvikler originale ideer, hypoteser og konsepter.

- Systematisk: FoU-aktivitet er planlagt og budsjettert, ofte organisert som et prosjekt, men kan også være målrettet aktivitet utført av en person eller en gruppe.

- Overføre/reprodusere: FoU-aktivitet skal øke kunnskapsbasen på sitt felt, og derfor bør den potensielt kunne bli overført og reprodusert av andre.

«FoU-aktivitet» er summen av handlinger som en FoU-aktør bevisst utfører for å frembringe ny kunnskap eller nye produkter/prosesser. FoU-begrepet omfatter tre typer aktiviteter:

Grunnforskning er eksperimentell eller teoretisk virksomhet som primært blir utført for å skaffe til veie ny kunnskap uten sikte på spesiell anvendelse.

Anvendt forskning er også virksomhet av original karakter som blir utført for å skaffe til veie ny kunnskap. Anvendt forskning er primært rettet mot bestemte praktiske mål eller anvendelser.

Utviklingsarbeid er systematisk eller eksperimentell virksomhet som bruker tilgjengelig kunnskap fra forskning eller praktisk erfaring, og som er rettet mot

- å framstille nye eller forbedrede materialer, produkter eller innretninger

- å utarbeide nye eller forbedrede prosesser, systemer eller tjenester

I de fleste tilfeller kan FoU-aktivitetene grupperes inn i «FoU-prosjekter». Hvert FoU-prosjekt består av ulike FoU-aktiviteter som blir organisert og styrt for et bestemt formål, og har egne mål og resultatforventninger knyttet til seg. Det kan også være målrettet aktivitet utført av en person eller en gruppe.

FoU-aktivitetene kan være

produktrettet, dvs. å utvikle nye eller forbedrede varer og tjenester med hensyn til kvalitet og bruksmåte (ikke kosmetiske endringer eller produktdifferensiering).

prosessrettet, dvs. å skape nye eller forbedrede produksjonsteknikker i form av forbedrede innsatsfaktorer (materia¬ler, utstyr, energi og arbeidskraft) og systemer for styring av produksjon og administrative rutiner

FoU integrert i utviklingsarbeid for andre

FoU kan utføres til eget bruk for foretaket, eller det kan inngå som en integrert del av en utviklingskontrakt for kunder. I slike prosjekter er det ofte behov for ny kunnskap og nye løsninger, og teknologiutvikling og problemløsing krever gjerne FoU. Selv om det kan være vanskelig å avgrense FoU-delen i denne typen kontrakter, skal dere også rapportere slikt FoU-arbeid.

Eksempler på aktiviteter som ikke er FoU:

- Et normalt konstruksjons- og planleggingsarbeid.

- Innføring av kjent, etablert teknologi i virksomheten.

- Ordinær oppgradering (f. eks. av utstyr, materialer).

- Ordinær oppgradering eller bruk av program- og systemvare i nytt bruksområde eller til nytt formål.

- Rutinemessig prøving og kvalitetskontroll.

- Teknisk service, problemløsning i produksjon og engineeringprosjekter med bruk av eksisterende teknikk.

- Forhåndsplanlegging og annet rutinemessig arbeid ved oppstart av produksjon.

- Service etter salg og feilsøking/feilretting

- Kurs og kompetanseheving utenfor FoU-prosjekter.

Grensetilfeller mellom FoU-aktivitet og annen aktivitet:

- Konstruksjon av prototyper og testanlegg, industriell design, utstyrsinstallasjon og fullskala prøveproduksjon med påfølgende utvikling blir regnet som FoU. Er uttesting ferdig, regnes ikke de første enhetene i en prøveproduksjon som FoU.

- Når program- og systemvare er del av et FoU-prosjekt, klassifiserer man det som FoU. Det samme gjelder forskning og utvikling på program- og systemvare. Man klassifiserer det ikke som FoU dersom det er snakk om ordinær oppgradering eller bruk av program- og systemvare i nytt bruksområde eller til nytt formål.

- Industriell design er å regne som FoU dersom designet er nødvendig for å drive FoU-prosjektet.

- Industriell teknologi og utstyrsinstallasjon forbundet med utvikling av nye produkter og nye prosesser blir regnet som FoU. Dersom det er en del av ordinær produksjonsprosess, regnes det ikke som FoU.

- Prøveproduksjon er FoU hvis produksjonen innebærer fullskala testing med ytterligere design og teknologiutvikling. Alle andre tilknyttede aktiviteter regnes ikke som FoU.

- Patent- og lisensarbeid er ikke å regne som FoU, med mindre dette arbeidet er direkte knyttet opp mot FoU. Ta ikke med administrativt og juridisk arbeid i forbindelse med patenter eller lisenser.

- Datainnsamling er ikke å regne som FoU, bortsett fra når det inngår som en integrert del av et FoU-prosjekt.

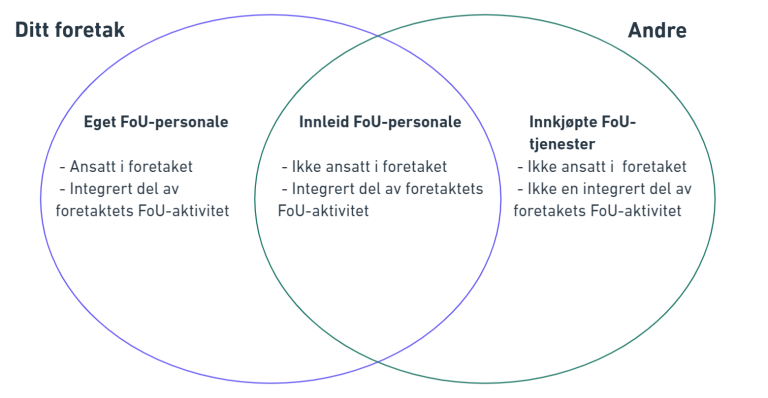

FoU-personale inkluderer alle personer som enten direkte eller indirekte deltar i forskning og utvikling. Dette gjelder både personer som er ansatt i foretaket (eget FoU-personale) og eksterne bidragsytere som er fullstendig integrert i foretakets FoU-aktivitet (innleid FoU-personale). FoU-personer er alle som tilbyr direkte eller indirekte støtte til FoU-aktiviteten.

- Eget FoU-personale: Eget FoU-personale omfatter alle personer som jobber med forskning og utvikling (enten heltid eller deltid), og som er ansatt i foretaket. De har en arbeidskontrakt og mottar regelmessig kompensasjon for arbeidet sitt.

- Innleid FoU-personale: Innleid FoU-personale er alle personer som jobber med forskning og utvikling i foretaket (enten heltid eller deltid), og som ikke er ansatt i foretaket. De er integrert i foretakets FoU-aktivitet ved at de arbeider sammen med foretakets eget FoU-personale og er underlagt foretakets direkte styring. Det kan være konsulenter eller annet innleid personale.

Hvordan skiller man innleid FoU-personale fra innkjøpt FoU? Dersom andre utfører FoU på oppdrag fra foretaket uten å være integrert i foretakets egen FoU-aktivitet, skal ikke de eksterne personene regnes som innleid FoU-personale. Utgiftene skal derimot føres som kjøp av FoU-tjenester.

Skille mellom eget FoU-personale, innleide FoU-personer og innkjøpte FoU-tjenester

Dere skal oppgi kostnader til FoU-aktivitet både når det er utført av eget personell og/eller innleide FoU-personer (egenutført FoU) og utført av andre enheter (innkjøpte FoU-tjenester).

Egenutført FoU: FoU-virksomhet utført av eget eller innleid personell. Ta med FoU-aktiviteten uavhengig av om arbeidet blir utført i egen FoU-avde¬ling eller ikke. Ta ikke med arbeid utført i egen FoU-avdeling, som ikke er av FoU-karakter. Ta med FoU som blir utført på oppdrag for andre, eller som inngår i en leveranse til kunder.

- Lønnskostnader omfatter faktisk opptjent lønn, arbeidsgiveravgift og andre ytelser. Ikke bruk godkjente timesatser i SkatteFUNN-ordnin¬gen. Lønnskostnader skal samsvare med FoU-personalets årsverk.

- Kostnader til innleid personale omfatter kostnader til personer som er direkte engasjert i foretakets FoU-prosjekt (-er), men som ikke er ansatt i foretaket. Kjøp av FoU som er utelukkende utført av andre, skal dere rapportere under innkjøpte FoU-tjenester.

- Andre driftskostnader omfatter direkte kostnader til materialer, utstyr, reise-, møte-, og kurskostnader for eget FoU-personale. Omfatter også andel av felles husleie, lys, brensel og kontortjenester. Ta ikke med avskrivninger.

- Investeringer er anskaffelser fratrukket salg i året av varige driftsmidler (unntatt avskrivninger) som blir brukt i FoU-virksomhet, både aktiverte og direkte utgiftsførte. Varige driftsmidler er anlegg, bygninger, transportmidler, maskiner, inventar, instrumenter og utstyr med brukstid over ett år. Omfatter også andel av varige driftsmidler. Ta ikke med avskrivninger.

Innkjøpte FoU-tjenester: Innkjøpte FoU-tjenester er når andre utfører FoU på oppdrag fra foretaket uten å være integrert i foretakets egen FoU-aktivitet. Eksterne personer som utfører slik FoU, skal derfor ikke regnes som innleide personer. Innkjøpt FoU kan f.eks. være outsourcet. Innkjøpt FoU omfatter oppdrag utført av andre enheter utenfor foretaket, for eksempel av

- forskningsinstitutter

- universiteter og høyskoler

- andre foretak, både i og utenfor eget konsern, f. eks. konsulentfirmaer o.l.

- bransje- og oppdragsinstitutter

Ta med støtte til FoU utført av andre selv om foretaket selv ikke har direkte nytte av det. Ta ikke med fradragsberettiget moms.

SSB innhenter opplysninger fra utvalgte foretak. Utvalget blir trukket fra Bedrifts- og foretaksregisteret (BoF). BoF er SSBs sentrale register over alle juridiske enheter og bedrifter i privat og offentlig sektor i Norge.

Dere skal svare på undersøkelsen selv om foretaket ikke har utført eller kjøpt FoU-tjenester.

Foretaket har opplysningsplikt kun for den aktuelle perioden.

Basert på størrelse (antall ansatte) og rapporteringshistorikk vil noen foretak alltid være med.

Plikten til å gi og retten til å hente inn opplysninger: statistikkloven § 10

Retten til å ilegge tvangsmulkt: statistikkloven § 20 og statistikkforskriften § 4

Retten til å tvangsinndrive mulkt og kreve betaling for kostnader: tvangsfullbyrdelsesloven

Retten til å klage på et vedtak: forvaltningsloven kapittel VI

Disse lovene finner dere på Lovdata sine sider.

Trenger dere hjelp?

Veiledning - hvordan sende inn opplysninger

Nedenfor ser dere de mest stilte spørsmålene om undersøkelsen. Finner dere ikke svar på det dere lurer på, kan dere kontakte oss på chat, e-post eller telefon. Se kontaktinformasjon nederst på denne siden.

Spørsmål:

Statistisk sentralbyrå (SSB) kan pålegge juridisk enhet (hovedenhet) opplysningsplikt fordi det er viktig for samfunnet å ha god offisiell statistikk. Det innebærer at dere er pliktige til å svare på en undersøkelse dere er trukket ut til. Opplysningsplikt er hjemlet i statistikkloven.

SSB kan ilegge tvangsmulkt dersom opplysningene ikke blir sendt inn innen fristen. Selv om dere betaler mulkten, er dere pliktige til å levere utfylt skjema. Størrelsen på mulkten kan øke dersom dere gjentatte ganger ikke overholder opplysningsplikten. Dere kan lese mer om tvangsmulkt i forskrift til statistikkloven og på våre sider om opplysningsplikt og tvangsmulkt fra SSB.

SSB gir ikke økonomisk kompensasjon for utfylling og innsending av skjemaet.

Skjemaet er tilgjengelig i foretaket eller bedriften/underenheten sin innboks i Altinn.

Dette skjema har gått over fra tilganger via roller til tilgangspakker. Dette vil si at om du tidligere hadde tilgang til skjema fordi du hadde en rolle som f.eks "Utfyller/innsender", må du få tildelt rettigheter via en Tilgangspakke.

Les mer om ny tilgangsstyring her: https://info.altinn.no/hjelp/ny-tilgangsstyring/

Tilgangspakker/enkeltrettighet

For å fylle ut og sende inn dette skjemaet må du ha enkeltrettighet til denne spesifikke skjematjenesten, eller du må ha en av disse tilgangspakkene i Altinn:

- Rapportering av statistikk

- Regnskapsfører m signeringsrett

- Regnskapsfører u signeringsrett

- Ansvarlig revisor

- Noen skjema har også flere tilgangspakker, da er dette spesifisert i Skjemaoversikten i Altinn

Ta kontakt med daglig leder i ditt foretak/din bedrift hvis du ikke har riktig tilgangspakke i Altinn.

Du kan lese mer om delegering av enkeltrettigheter, eller tilgangspakker på Altinn sine sider.

Du kan også ta kontakt med Altinn brukerservice på telefon 75 00 60 00 hvis du har spørsmål om tilgangspakker og rettigheter.

Alle foretak (hovedenheter) som driver næringsvirksomhet og har ansatte, er registrert med minst én bedrift (underenhet). Hvis foretaket har aktivitet på flere lokalt adskilte steder (adresser), skal disse være registrert som egne bedrifter. Hver bedrift har et eget organisasjonsnummer.

Et foretak (hovedenhet) er den minste kombinasjonen av juridiske enheter som produserer varer eller tjenester, og som til en viss grad har selvstendig beslutningsmyndighet. En bedrift (underenhet) er definert som en lokalt avgrenset funksjonell enhet som hovedsakelig driver med aktiviteter innenfor en bestemt næringsgruppe.

SSB sender vedtak om tvangsmulkt til foretaket med ny svarfrist dersom vi ikke har mottatt opplysninger innen svarfristen. Vedtaket faller bort hvis opplysningene blir sendt innen den nye svarfristen.

De som fortsatt ikke har svart innen den nye svarfristen, vil få saken oversendt til Statens innkrevingssentral for innkreving av mulkt og eventuelt tvangsinndrivelse.

Dere kan lese mer om opplysningsplikt og tvangsmulkt på våre sider.

I den nye innboksen i Altinn vil du finne tidligere innsendte skjema i mappen «Sendt».

Hvis dere ønsker å sende inn skjemaet på nytt med endringer, kan dere lage en kopi av skjemaet dere allerede har sendt inn ved å klikke på «Lag ny kopi». Merk at ikke alle skjema har muligheten til "lag ny kopi". Dere korrigerer tallene i kopien, og sender inn på nytt. Det er siste innsendte skjema som er gjeldende.

Når skjemaet er sendt inn, vil dere få et kvitteringsnummer. Denne kvitteringen kan dere skrive ut eller sende til en e-postadresse.

Finner du ikke skjemaene? Har du husket å velge riktig foretak/bedrift øverst til høyre i Altinn?

Dere trenger ikke å fylle ut hele skjemaet i én sammenhengende sesjon. Når dere skifter side i skjemaet, vil opplysningene automatisk bli lagret. Dette gjør at dere kan gå ut og inn av skjemaet hvis dere for eksempel trenger å finne fram opplysninger. Husk å gå til neste side før dere går ut av skjemaet.

Merk: Når noen har startet å fylle ut skjema, flytter det seg fra Innboks til Utkast.

Dere kan ikke få utsettelse. SSB har frister som vi må overholde etter innsamlingsperioden, og utsettelser kan føre til at statistikken ikke blir publisert i tide. Hvis dere ikke leverer innen svarfristen, vil foretaket automatisk få vedtak om tvangsmulkt med ny og endelig frist. Hvis det er særskilte årsaker til at dere ikke kan rapportere innen svarfristen, ta kontakt med oss. Se kontaktinformasjon nederst på denne siden.