Samfunnsspeilet, 2011/4

Innnvandrere og deres norskfødte barn på lånemarkedet

Mange låner mye

Publisert:

Men avstanden mellom dem som låner svært mye, noen vil si over evne, og dem som låner lite eller ikke noe, er større enn for befolkningen som helhet. Religiøse «forbud» mot lån og gjeld ser ikke ut til å holde mange borte fra lånemarkedet, i det minste ikke i de landgruppene der de fleste har lang botid. Flere innvandrergrupper har en lånebyrde som gir grunn til bekymring.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2011/4

|

Artikkelen er en del av et større prosjekt om integrering på boligmarkedet, finansiert av Sørlandets kompetansefond. |

DefinisjonerGjeld Gjeld til norske og utenlandske fordringshavere samt partseieres del av boligselskapets gjeld. Samlet inntekt Husholdningens samlete yrkesinntekter, kapitalinntekter, skattepliktige overføringer (for eksempel pensjoner fra folketrygden, tjenestepensjoner, dagpenger ved arbeidsløshet og sykepenger) og skattefrie overføringer (barnetrygd, kontantstøtte, bostøtte, sosialhjelp med videre). Gjeldsbelastning Gjeld (som definert over) i forhold til samlet inntekt. Innvandrere Innvandrere er personer født i utlandet av to utenlandsfødte foreldre. De har altså på et tidspunkt innvandret til Norge. Norskfødte med innvandrerforeldre Det er personer som er født i Norge av to utenlandsfødte foreldre, og som i tillegg har fire besteforeldre som er født i utlandet. |

Hvorfor er det interessant hvor mye eller lite innvandrere og norskfødte med innvandrerforeldre låner, og hvor stor lånebelastningen er i forhold til inntekten? Låneatferden kan for det første leses som en indikator på integrasjon i boligmarkedet. For det andre kan man få vite om hvilken kompetanse de har som forbrukere i et vanskelig marked. For det tredje kan vi bekrefte eller avkrefte en utbredt oppfatning om at mange muslimske innvandrere holder seg borte fra lånemarkedet fordi dette skal være uforenlig med deres religiøse tro.

Disse punktene skal vi komme tilbake til etter å ha presentert tallene for hvor mye forskjellige innvandrergrupper låner i forhold til hvilken husholdningsinntekt de har. Først skal vi en liten avstikker innom innvandreres generelle situasjon på boligmarkedet for å se om de eier eller leier sin egen bolig. Vi skal også se på noen generelle faktorer som påvirker behovet for lån, som alder og geografisk bosted.

Stadig flere eier boligen

For å kunne skaffe seg sin egen bolig, enten som selveier eller gjennom et borettslag, er de fleste avhengige av å ta opp lån. Hvor mange innvandrere og norskfødte med innvandrerforeldre som eier sin bolig, vil derfor være avgjørende for hvor store andeler som har tatt opp lån, og hvor mye de har lånt. Vi har ikke lett tilgjengelige registerdata som viser om innvandrere og deres norskfødte barn eier eller leier sin bolig, men vi kan bruke data fra Levekårsundersøkelsen blant innvandrere 2005/2006 (se tekstboks). Denne undersøkelsen omfatter imidlertid ikke et utvalg av alle som er innvandret til Norge, men de samme ti innvandrergruppene etter landbakgrunn som vi har i vårt materiale.

Et sentralt funn fra levekårsundersøkelsen er at andelen innvandrere som eier sin egen bolig blant de intervjuete i de ti landgruppene er sterkt økende, men at den fremdeles er lavere enn i befolkningen som helhet. Et annet klart funn er at andelen eiere øker med botiden i Norge. Innvandrere og norskfødte med innvandrerforeldre fra Somalia og Irak peker seg ut med særlig lave andeler eiere, respektive 16 og 28 prosent ( Blom 2008 ). Disse to gruppene er de som har kortest botid i Norge av de ti landgruppene, mer enn en tredel hadde i 2009 kommet i løpet av de fem siste årene ( Andreassen og Dzamarija 2010 ). Ingen av de andre gruppene har færre enn 60 prosent eiere. I befolkningen som helhet er det 76 prosent som eier sin egen bolig.

Levekår blant innvandrere 2005/2006I undersøkelsen Levekår blant innvandrere 2005/2006 er innvandrerne og deres norskfødte barn fra ti landgrupper intervjuet om levekårstemaer. Intervjupersonene hadde bakgrunn fra Bosnia-Hercegovina, Serbia-Montenegro, Tyrkia, Irak, Iran, Pakistan, Vietnam, Sri Lanka, Somalia og Chile, var i alderen 16-70 år og hadde bodd i Norge minst to år. Intervjuene fant sted på innvandrernes morsmål dersom intervjupersonene ønsket det. Svarprosenten var 64,2 etter at fraflyttede og døde var trukket fra. |

DatagrunnlagFra og med inntektsåret 2004 er inntektsstatistikken for husholdninger en totaltelling som omfatter alle personer i privathusholdninger bosatte i landet ved utgangen av året. Personer i studenthusholdninger er ikke med. I tillegg til alle registrerte kontante inntekter husholdningene mottar, omfatter statistikken også alle gjelds- og formuesposter fra likningen. For innvandrergruppene gjelder at hovedinntektstakeren er innvandrer eller norskfødt med innvandrerforeldre med bakgrunn fra Bosnia-Hercegovina, Serbia-Montenegro, Tyrkia, Irak, Iran, Pakistan, Vietnam, Sri Lanka, Somalia og Chile. I noen tilfeller vil hovedinntektstakeren være innvandrer eller norskfødt med innvandrerbakgrunn, mens andre medlemmer i husholdningen ikke har noen form for innvandrerstatus. Det er altså ikke riktig å snakke om «innvandrerhusholdning» i alle tilfeller. På den annen side er det rimelig å anta at trekk ved hovedinntektstakeren vil ha betydning for låneopptak, i og med at denne per definisjon vil ha størst betjeningsevne og kredittverdighet. Alle data er fra Statistisk sentralbyrå. |

Unge i sentrale strøk låner mer

Lånebelastning (hvor mye man låner i forhold til inntekten) vil generelt variere med inntekt, men enda mer med livsfase. Unge i etableringsfasen har høyere lån i forhold til inntekt enn eldre som har betalt ned sin gjeld. Slike faktorer kan vi bare i beskjeden grad justere for i behandlingen av det datamaterialet vi har for hånden. Men vi vet at innvandrere og deres norskfødte barn som gruppe er yngre enn resten av befolkningen, og særlig gjelder dette i de sist ankomne innvandrergruppene. I vårt materiale vil det først og fremst si innvandrere fra Somalia og Irak.

Det er et problem i forhold til aldersforskjellene at vi her er henvist til å se innvandrere og deres norskfødte barn under ett. Vi vil imidlertid se dette i lys av andelen norskfødte med innvandrerforeldre i hver landgruppe når vi diskuterer våre funn. Generelt er det blant dem fra Pakistan, Vietnam, Chile og Tyrkia mange norskfødte med innvandrerforeldre som har nådd den alderen da man normalt etablerer seg på boligmarkedet.

Lånebehovet avhenger også av hvor man bosetter seg, det vil si kostnadene ved å kjøpe bolig. Generelt bor innvandrere og norskfødte med innvandrerforeldre klart mer sentralisert enn hele befolkningen ( Høydahl og Rustad 2009 ), noe som skal gi økt behov for mer lån. På den annen side finnes det i de fleste storbyer boområder der boligprisene er vesentlig lavere enn gjennomsnittet.

Hvordan er så innvandrernes og deres norskfødte barns situasjon på finansmarkedet? Hvor mange tar opp lån? Hvor mange tar opp mye lån i forhold til inntekten? Hvordan varierer dette i forhold til deres landbakgrunn? Og i forhold til hvor lenge de har bodd i Norge, deres alderssammensetning og bosettingsmønster?

Vi har kunnet sammenligne inntekt og gjeld hos ti innvandrergrupper med tilsvarende fordelinger blant alle bosatte i Norge, ved å bruke statistikk basert på inntektsstatistikken (se tekstboks om datagrunnlag) som viser innvandreres og norskfødte med innvandrerforeldres landbakgrunn. Tallene er fra 2009. De ti landgruppene er de samme som ble intervjuet i Levekårsundersøkelsen blant innvandrere 2005/2006 (se tekstboks), og som vi derfor har kunnskap om på viktige felter. Vi vet om de som gruppe eier eller leier sin bolig, vi vet noe om boligstandard, og vi vet også noe om opplevd diskriminering på boligmarkedet.

Noen har et lånemønster som resten av befolkningen

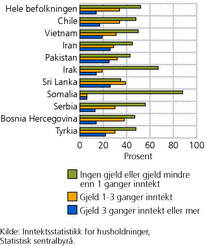

På bakgrunn av det mønsteret vi ser for hele befolkningen i figur 1, kan vi dele husholdningene inn i tre hovedgrupper. For det første dem med liten (lavere enn årlig inntekt) eller ingen gjeldsbelastning. I befolkningen som helhet utgjør denne gruppen litt over halvparten (52 prosent). For det andre har vi dem med det vi kan kalle middels gjeldsbelastning, det vil si en gjeld som utgjør mellom en og tre ganger husholdningens samlete inntekt. I hele befolkningen gjelder dette rundt en tredel (34 prosent). For det tredje har vi dem med høy gjeldsbelastning, det vil si gjeld tre ganger inntekten eller mer. Dette utgjør 14 prosent av alle norske husholdninger.

Med utgangspunkt i denne tredelingen finner vi følgende mønstre hos innvandrerhusholdningene. Innvandrere og norskfødte med innvandrerforeldre fra Bosnia-Hercegovina og Serbia har et mønster for gjeldsbelastning som er relativt nær det generelle for norske husholdninger. Andelen med høy gjeldsbelastning er om lag identisk. Andelen med ingen eller liten gjeld er litt over landsgjennomsnittet blant dem med bakgrunn fra Serbia og litt under blant dem fra Bosnia-Hercegovina.

Også innvandrere og norskfødte med innvandrerforeldre fra Chile, og til en viss grad Vietnam, har et «norsktilpasset» gjeldsbilde, dog med litt flere med høy gjeldsbelastning. Disse to innvandrergruppene har gjennomgående forholdsvis lang botid i Norge; de to gruppene fra det tidligere Jugoslavia har en noe kortere botid, men preges samtidig av en mer «vestlig» bakgrunn enn for eksempel flyktninger fra Afrika. De har også, på samme vis som dem med bakgrunn fra Vietnam og Chile, bosatt seg mer spredt i Norge. Blant dem fra det tidligere Jugoslavia er mange muslimer ( Tronstad 2008a ), mens dette knapt gjelder noen fra Chile og Vietnam.

Det er selvfølgelig ikke slik at det generelle norske lånemønsteret er en fasit på hvor mye det er riktig å låne i forhold til inntekt. Mange, blant dem to påfølgende sentralbanksjefer, har i flere sammenhenger uttrykt bekymring for høy gjeldsbelastning i husholdningene. Samtidig er dette mønsteret for manges del et uttrykk for en tilpasning til boligmarkedet.

Noen låner mye

I en mer utsatt gruppe finner vi innvandrere og norskfødte med innvandrerforeldre med bakgrunn fra Sri Lanka, Pakistan, Iran og til en viss grad Tyrkia. Her er i grove trekk andelen med liten eller ingen gjeld lavere enn for resten av befolkningen som helhet, det motsatte gjelder andelen med høy gjeld i forhold til inntekt. Vi finner altså en mer kraftig opplåning i forhold til inntekt enn det vi finner i befolkningen som helhet.

Særlig andelene med høy lånebyrde i forhold til inntekt (tre ganger og mer) er høye for dem med bakgrunn fra Sri Lanka, Iran og Pakistan. Rundt en firedel av husholdningene har en slik høy belastning, tett oppunder det dobbelte av andelen i befolkningen som helhet. De samme tre landene peker seg også ut ved at rundt en tidel av husholdningene har en gjeld som er fem ganger inntekten eller mer.

Denne gruppen er noe vanskeligere å plassere ut fra den vanlige forståelsen av hvordan botid, alderssammensetning og sentralitet i bosetningen skulle virke på lånebehovet. Innvandrere og norskfødte med innvandrerbakgrunn fra Pakistan og Tyrkia er i stor grad bosatt på det sentrale Østlandet, noe som tilsier høye bokostnader, mens de med bakgrunn fra Sri Lanka tidligere har bodd spredt, mens de seinere har konsentrert seg om Oslo og Akershus. Dette kan ha økt lånebehovet for sistnevnte gruppe. Gruppene med bakgrunn fra Pakistan og Tyrkia har gjennomgående flere etablerte husholdninger med middelaldrende og eldre beboere enn dem fra Iran og Sri Lanka, noe som er et utslag av botid. Dette skulle trekke lånebehovet ned.

Noen låner lite

To land peker seg ut med svært høye andeler med innvandrere og norskfødte med innvandrerforeldre med liten eller ingen gjeld, Somalia og Irak. Begge husholdningsgrupper kjennetegnes også ved en høy andel leiere på boligmarkedet, samtidig som dette er gruppene med kortest botid i Norge. På den annen side er det mange med bakgrunn fra disse landene som er unge i etableringsfasen, samtidig som de bor sentralt.

Et sentralt trekk ved disse to gruppene, særlig somalierne, er at de vil oppfattes som grupper med lav kredittverdighet på grunn av lav sysselsetting og til dels mange familier med én forsørger. Dette er også grupper som opplever seg diskriminert både på leiemarkedet og når det gjelder kjøp av finanstjenester (lån) ( Tronstad 2008b ).

De med bakgrunn fra Irak er imidlertid en gruppe med et gjeldsnivå som tilsvarer landsgjennomsnittet, mens de med bakgrunn fra Somalia ligger klart under snittet for begge de to andre gjeldskategoriene.

Mange med høye lån og lav inntekt

Relativt mange innenfor flere av landgruppene har altså husholdninger med høy gjeldsbelastning. En høy gjeldsbelastning er vanskeligst å takle for dem med liten inntekt. En person eller husholdning med høy inntekt kan i prinsippet bestemme seg for et nøkternt konsum av mat, klær og reiser, og dermed klare finanskostnadene. Har man lav inntekt er spillerommet langt mindre. Vi skal derfor se mer på dem med kombinasjonen lav inntekt og høy gjeldsbelastning.

For alle landets husholdninger er andelen med høy gjeldsbelastning noe lavere blant dem med lav inntekt enn blant andre (se tabell 1). Denne tendensen ser vi også for innvandrergruppene fra Bosnia-Hercegovina og Irak. For gruppene fra Somalia og Serbia er tallgrunnlaget for lite til at vi kan si noe her. De høye gjeldsbelastningene blant innvandrere og norskfødte med innvandrerforeldre fra Pakistan, Iran og Sri Lanka gjør seg imidlertid også tydelig gjeldende blant dem med lave inntekter. Bildet er tydelig også blant dem med bakgrunn fra Tyrkia og Vietnam. Mer overraskende er bildet blant dem med lavest inntekt og bakgrunn fra Chile, tatt i betraktning et generelt mer nøkternt lånebilde i denne gruppen ellers.

Vi skal også merke oss at blant gruppene med lave inntekter med bakgrunn fra Tyrkia, Sri Lanka, Iran, Vietnam og Chile er det særlig blant dem med høyest gjeldsbelastning (fem ganger inntekt) at vi finner høye andeler blant gruppene med lave inntekter (ikke vist i tabell 1). Konkret vil det si at det i mange grupper vil være betydelige andeler av husholdningene med en samlet inntekt rundt 200 000 kroner som har fått lån på rundt 1 million kroner.

Hvem er særlig forsiktige på lånemarkedet?

Vi har sett at innvandrere og norskfødte med innvandrerforeldre fra Somalia og Irak låner lite. Det er rimelig å tolke dette som utslag av lave inntekter og kort botid. Men er det store grupper innvandrere, også med bakgrunn fra Somalia og Irak, som kombinerer middels til høye inntekter med lav eller ingen gjeld? Dette er inntektsgruppene med minst «låneaversjon» i hele befolkningen, og med gode muligheter på finansmarkedet. Dette gjelder også dem med særlig høye inntekter, men den gruppen vil være så liten for enkelte grupper innvandrere at sammenlikningsgrunnlaget blir for lite.

I hele befolkningen er det tre grupper hvor mange låner, og til dels mye, men hvor samtidig betjeningsevnen burde være god. Det gjelder dem som tjener mellom 400 000 og 1 million kroner, her delt i tre intervaller: 400 000-499 999 kroner, 500 000-749 999 kroner og 750 000-1 million kroner.

Hvordan er det med innvandrere og deres norskfødte barn med tilsvarende inntekt i husholdningen? Av tabell 2 ser vi at de med bakgrunn fra Bosnia Hercegovina låner relativt offensivt, til en viss grad gjelder dette også dem med bakgrunn fra Sri Lanka og Chile. Også i denne gruppen er det de fra Somalia som låner minst (med forbehold om for små tall), mens de med bakgrunn fra Irak er mer offensive på lånemarkedet, med et unntak for den laveste inntektsgruppen.

Hvorfor avstår de med bakgrunn fra Somalia i høyere grad fra å låne, selv om de altså har forutsetninger for dette? Er denne gruppen, og til dels de med bakgrunn fra Irak, de eneste som avstår på grunn av religiøse forbud? Eller har det mer med botid å gjøre? Botid kan her påvirke på to vis. For det første får man gradvis sterkere forankring i arbeidsmarkedet, bedre inntekter, og dermed også høyere kredittverdighet. For det andre vil man med økende botid lære mer av det nye landets atferdsmønstre, også hva angår finansiering og boligvalg.

Hvordan skal vi i det hele tatt forklare de låneprofilene vi har funnet i de forskjellige innvandrergruppene? Det bildet som tegner seg av innvandrere og norskfødte med innvandrerforeldre fra Somalia og Irak, synes lettest å forstå som et utslag av kort botid, selv om det altså her er grupper som synes å ha kapasitet til å låne mer. Kan denne vegringen sies å ha bakgrunn i religiøse forbud? Eller handler det om manglende kredittverdighet og/eller diskriminering på lånemarkedet?

Religiøse forbud ser ikke ut til å hindre lån

For andre innvandrergrupper med mange muslimer ser ikke religiøse påbud ut til å utgjøre noe hinder. En vanlig oppfatning av Koranen er at den setter klare begrensninger mot å pådra seg gjeld som det skal betales renter av. Dette kan igjen gi et handikap for muslimer på det norske boligmarkedet, hvis dette tabuet altså oppleves som et reelt hinder. En sentral kilde på feltet (Vogt 2000) legger vekt på at religiøse autoriteter i det muslimske norske miljøet har et pragmatisk forhold til at man tar opp lån til bolig eller studier.

Det finnes i Norge ingen register over folks religiøse oppfatninger og tilhørighet. I Levekårsundersøkelsen blant innvandrere 2005/2006 er det imidlertid stilt spørsmål om hvilken religiøs tro man er oppdratt til. Dessuten har man spurt om man tilhører denne religionen i dag, samt hvor viktig denne religionen er i ens liv. I vår sammenheng er det islamsk tro som er av interesse.

Blant de ti innvandringslandene som er brukt i vår undersøkelse, og i levekårsundersøkelsen, er det sju land som peker seg ut med innvandrere og norskfødte med innvandrerbakgrunn med til dels svært sterk tilknytning til denne trosretningen. For fire av landene er det mer enn 90 prosent av de spurte som er oppdratt til islamsk tro: Somalia, Pakistan, Irak og Tyrkia. Også blant respondenter fra Serbia og Montenegro (77 prosent), Iran (70 prosent) og Bosnia-Hercegovina (66 prosent) er det klare majoriteter som er oppdratt innenfor samme tro ( Tronstad 2008a ).

Når intervjuobjektene blir spurt om de har beholdt sin barnetro, gjelder dette mellom 90 og 99 prosent av alle dem med bakgrunn fra de over nevnte landgruppene, unntatt Iran der halvparten har frafalt. Når de blir spurt om religionens betydning i deres liv, har de valget mellom 1 «ingen betydning», og videre en skala opp til 10 «svært viktig». Også her peker de spurte fra Somalia og Pakistan seg ut som særlig religiøse, med snittskårer på henholdsvis nær 10 og 9, fulgt av respondentene fra Irak og Tyrkia med et snitt oppunder 8. For respondenter med bakgrunn fra Iran var snittskåren under 4.

Vi har dermed grunnlag for følgende påstand: Hvis det er slik at det er uforenlig med islamsk tro å ta opp lån på konvensjonelt vis, skulle vi forvente svært lave andeler med gjeld, særlig blant innvandrere og norskfødte med innvandrerforeldre fra Pakistan og Somalia, men også blant dem med bakgrunn fra Irak og Tyrkia. Av disse gruppene er det bare blant dem fra Somalia og Irak at mange avholder seg fra å låne, og her kan andre forklaringer være vel så nærliggende. Det er altså vanskelig å se religion som et absolutt hinder for innvandreres integrasjon på det norske låne- og dermed boligmarkedet. Vi har pekt på de lave inntektene og den relativt korte botiden blant dem med bakgrunn fra Somalia. Det er også rimelig å stille spørsmål ved deres finansielle kompetanse.

Vi vet at denne forbrukerkompetansen, altså evnen til å forstå kjøp av kompliserte tjenester og produkter, er svært ulikt fordelt i den norske befolkningen (Berg 2008, 2009 og 2010), og det er grunn til å tro at innvandrere vil ha særlige problemer. En utfordring i denne sammenheng vil være å lese til dels kompliserte orienteringer om hvordan finansielle produkter er sammensatt. Dette kan være vanskelig for de fleste av oss; for en gruppe med svakere leseferdigheter kan terskelen bli særlig høy ( Gabrielsen og Lagerstrøm 2005 ).

Hvorfor så mange med høy lånebelastning?

Ellers ser det imidlertid ikke ut som at innvandrere og norskfødte med innvandrerforeldre har særlige problemer med å skaffe seg lån. Snarere er det betydelige grupper som har en lånebyrde som tyder på at deres kredittverdighet virker overvurdert. Dette materialet rommer ikke muligheter for å gå videre på dette feltet. Men noen viktige spørsmål kan stilles:

- Er det noen innvandrergrupper som mangler den finansielle kompetansen som kreves for å skaffe seg en lånebyrde som står i forhold til inntekten?

- Krever det norske bolig- og finansmarkedet for mye av mange innvandrergrupper? Er inngangsbilletten på boligmarkedet for høy?

- Har flere av innvandrergruppene en familiestruktur og familieoppfatning der det er urimelig å operere med våre husholdningsbegreper for å beregne lånebyrde og inntekt?

- Aksepterer flere grupper av innvandrere og norskfødte med innvandrerforeldre en vesentlig lavere levestandard for å få en fot innenfor boligmarkedet? Det kanskje viktigste spørsmålet er om den norske modellen for boligmarkedet utgjør et problem i integrasjonen av innvandrere og norskfødte med innvandrerforeldre. Er det et problem at vi har en modell der alle helst skal eie sin egen bolig?

Er lånefinansiering et problem for integrasjon?

Det norske boligmarkedet og den norske boligpolitikken er basert på at en høy andel av boligene er eid av dem som bor der, enten som selveiere eller som borettslagsmedlemmer. I Norge handler dette også om bygging av en formue som igjen gjør det mulig å gå inn i en boligkarriere, eventuelt også som et utgangspunkt for kjøp av en fritidseiendom.

Hvis ikke innvandrere og i neste omgang deres barn tar del i denne «karusellen», risikerer de å bli innelåst i et relativt lite leiemarked. Et marked som for mange innvandrere og norskfødte med innvandrerforeldre karakteriseres av lav stabilitet og dårlig boligkvalitet ( Blom 2008 ), eller de blir tilsvarende «innelåst» i den billigere delen av boligmarkedet. Dette har betydning for deres sosiale og geografiske mobilitet, noe som igjen kan påvirke levekårene for dem og deres barn.

Finansiering og segregasjon i boligmarkedet kan henge sammen. Vi vet i utgangspunktet at innvandrere i Norge til en viss grad er segregerte i det norske boligmarkedet, de bor ofte i strøk der det er mange andre innvandrere. Tendensen viser seg tydelig i Oslo, men også for eksempel Drammens bokonsentrasjon av innvandrere er kjent. Men situasjonen er vesentlig mer problematisk i andre byer i Norden ( Blom 2001 , Blom 2002 , Pettersen 2003 ).

Bokonsentrasjon er ikke ensidig negativt

Det er ikke riktig å se denne bokonsentrasjonen som noe ensidig negativt. Nyankomne innvandrere kan få verdifull hjelp og støtte ved å bo i områder der de møter mennesker som kan deres eget språk. Det er også lettere å vedlikeholde kulturelle interesser fra hjemlandet. Mer problematisk blir det når segregasjonen er et uttrykk for at man er henvist til å bo i slike, ofte rimelige, boligstrøk, og når strøkene etter hvert får opphopninger av husholdninger med dårlige levekår. Kan noe av denne segregasjonen, det vil si at innvandrerne til en viss grad «klumper» seg sammen i bestemte boligområder med lave boligpriser og ofte opphopninger av dårligere levekår, skyldes problemer med å operere på det norske finansmarkedet?

Det er ikke lett å svare på spørsmålet ut fra dette relativt enkle datamaterialet. Men vi kan peke på tre grupper som har en lånebelastning som avviker fra hele befolkningen under ett: de som låner svært mye i forhold til inntekt, de som låner lite eller ingenting og de som låner «under evne».

Det vil være svært interessant å studere disse lånemønstrene mer inngående for å se deres relasjon til innvandreres integrasjon og segregasjon i boligmarkedet. Som nevnt flere ganger er dette et materiale som er for generelt til å gi dyp innsikt i feltet. Materialet peker i imidlertid i retning av at dette er et viktig forskningstema som man burde grave dypere i, og som kanskje er viktigere for integrasjon enn det man har forestilt seg.

Referanser

Andreassen, Kristina Kvarv og Minja Tea Dzamarija (2010). « Kapittel 2. Befolkning », i Henriksen, Kristin, Lars Østby og Dag Ellingsen (red.). Innvandring og innvandrere 2010 , Statistiske analyser 119, Statistisk sentralbyrå.

Berg, Lisbet (2010): «Hvorfor bytter du ikke bank?» Prosjektnotat 3-2010. Oslo, Sifo.

Berg, Lisbet (2009): Loyalty, naivety and powerlessness among Norwegian retail bank customers. International Journal of Consumer Studies, 32 - p.p. 222-232.

Berg, Lisbet (2008): Forbrukertilfredshet 2008. Oppdragsrapport nr. 3 - 2008. Oslo, SIFO.

Blom, Svein og Kristin Henriksen (red) (2008): Levekår blant innvandrere i Norge 2005/2006 , Rapporter 2008/5, Statistisk sentralbyrå.

Blom, Svein (2008): «Kap. 5. Bolig», i Blom og Henriksen (red). Levekår blant innvandrere i Norge 2005/2006 , Rapporter 2008/5. Statistisk sentralbyrå.

Blom, Svein (2002): Innvandrernes bosettingsmønster i Oslo , Sosiale og økonomiske studier 107, Statistisk sentralbyrå.

Blom, Svein (2001): Økt bokonsentrasjon blant innvandrere i Oslo - er toppen snart nådd? Samfunnsspeilet 2001/ 2 , s. 69-80, Statistisk sentralbyrå.

Gabrielsen, Egil og Bengt Oscar Lagerstrøm (2005): Mange innvandrere er dårlige til å lese norsk , Samfunnsspeilet 2/2005 , Statistisk sentralbyrå.

Høydahl, Even og Øivind Rustad (2009): Befolkningsvekst - men ikke overalt , Samfunnsspeilet 5-6 2009 , Statistisk sentralbyrå.

Pettersen, Silje Vatne (2003): Bosettingsmønster og segregasjon i storbyregionene. Ikke-vestlige innvandrere og grupper med høy og lav utdanning . Utredninger til Storbymeldingen, del 1, Notater 33/2003, Statistisk sentralbyrå.

Tronstad, Kristian (2008a): «Kap. 8. Religion», i Blom og Henriksen (red). Levekår blant innvandrere i Norge 2005/2006 , Rapporter 2008/5, Statistisk sentralbyrå.

Tronstad, Kristian (2008b): «Kap. 20. Opplevd diskriminering», i Blom og Henriksen (red). Levekår blant innvandrere i Norge 2005/2006 , Rapporter 2008/5, Statistisk sentralbyrå.

Vogt, Kari (2000): Islam på norsk. Moskeer og islamske organisasjoner i Norge , Cappelen, Oslo 2000.

Tabell

- Tabell 1 Andel husholdninger med gjeld 3 ganger inntekten eller mer. Hele befolkningen, innvandrere og norskfødte med innvandrerforeldre, etter landbakgrunn.1 2009. Prosent

- Tabell 2 Andel husholdninger med gjeld fra 1-3 ganger inntekten. Hele befolkningen, innvandrere og norskfødte med innvandrerforeldre, etter landbakgrunn.1 2009. Prosent

Kontakt

-

SSBs informasjonstjeneste