Samfunnsspeilet, 2010/5-6

Økonomi

Fra kjøpefest til edruelighet

Publisert:

Det første tiåret av 2000-tallet har vært preget av store svingninger i norsk økonomi. Årtusenskiftet ble innledet med konjunkturnedgang og nokså moderat vekst i husholdningenes forbruk. Etter at konjunkturbunnen ble nådd i 2003, tok forbruket seg kraftig opp under den påfølgende oppgangen. Det ble nærmere fire år med kjøpefest i husholdningene, godt hjulpet av høy vekst i inntekt og boligformue og fallende renter. Gjennom 2008 og 2009 førte finanskrisen til at husholdningene tråkket kraftig på bremsepedalen. I fjor ledet oppbremsingen til at konsumet sto på stedet hvil. Også i de nærmeste årene ventes en edruelig adferd når det gjelder forbruket.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2010/5-6

Svingninger i husholdningenes etterspørsel er ikke noe nytt fenomen. Snarere tvert imot. Den kraftige høykonjunkturen på 1980-tallet ledet til jappetiden som først tok oss til topps med konsumvekst på godt over 9 prosent i 1985 og så til bunns med konsumfall på vel 2 prosent tre år senere. Også 1990-tallet ga oss store bevegelser i husholdningenes etterspørsel, mer eller mindre i takt med daværende konjunkturutvikling fra langvarig oppgang til et par år med nedgang før årtusenskiftet.

I denne artikkelen ser vi nærmere på de store svingningene i husholdningenes konsum gjennom det første tiåret av 2000-tallet, et tiår som har bydd på omfattende omlegginger av den økonomiske politikken og kraftig turbulens i internasjonal økonomi. Det er nå klart at disse begivenhetene har hatt stor betydning for husholdningenes konsumtilpasning i tiåret som snart blir historie. Årene 2001-2003 kjennetegnes av moderat vekst i husholdningenes etterspørsel, årene 2004-2007 av sterk konsumvekst og årene 2008 og 2009 av nær bråstopp i konsumet på grunn av finanskrisen. Vi titter også inn i glasskulen og spår om norsk økonomi og husholdningenes konsumutvikling noen år fremover.

Begreper i konjunkturbeskrivelsenBeskrivelsen av konjunkturfasene kan deles i to, nivå eller utvikling. Når aktivitetsnivået er høyt, snakker vi om høykonjunktur. Dette faller sammen med et lavt nivå i arbeidsledigheten. Når aktivitetsnivået er lavt, er arbeidsledigheten normalt høy, og vi betegner økonomien som lavkonjunktur. Oppdelingen når det gjelder nivå kan man altså assosiere med at den økonomiske situasjonen er god eller dårlig. Når veksten i økonomien er høy, betegnes det som en konjunkturoppgang. I en slik periode vil normalt arbeidsledigheten falle. Når aktivitetsveksten er lav, har vi en konjunkturnedgang. Arbeidsledigheten vil da gjerne øke. Oppdelingen når det gjelder utvikling kan man dermed assosiere med at den økonomiske situasjonen blir stadig bedre eller dårligere. |

Laber fart i 2001-2003

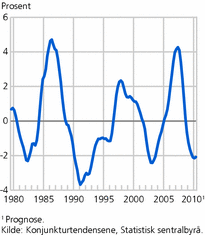

Den økonomiske nedgangen i de tre første årene av 2000-tallet (se figur 1) skyldtes både norske og internasjonale konjunkturimpulser. I løpet av siste halvdel av 1990-tallet blåste en stor boble i aksjemarkedet seg opp i så vel Norge som internasjonalt. Aksjeboblen var kjennetegnet av skyhøye, men samtidig urealistiske forventninger til avkastning på investeringer i informasjons- og kommunikasjonsteknologi. Det internasjonale børsfallet som fulgte etter at aksjeboblen sprakk rundt årtusenskiftet, bidro til at amerikansk økonomi og resten av OECD-området gikk inn i en lavkonjunktur i årene 2001-2003. Samtidig hadde det etter en lang periode med høy vekst bygget seg opp betydelig press i deler av norsk økonomi ved inngangen til 2000-tallet. Særlig konkurranseutsatt industri slet med høyt lønnsnivå i forhold til våre viktigste handelspartnere.

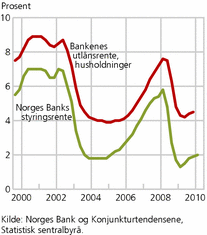

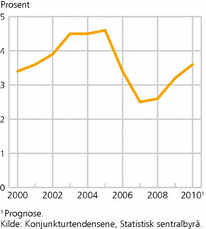

Mens lavkonjunkturen internasjonalt fikk utenlandske renter til å falle, satte Norges Bank sine styringsrenter opp våren/sommeren 2002 (se figur 2). Dette ble gjort på bakgrunn av Norges Banks analyser om tiltagende inflasjon samt den formelle omleggingen av pengepolitikken i mars 2001 fra valutakursstyring til inflasjonsstyring i rentesettingen. At kronekursen styrket seg i takt med stor renteforskjell overfor utlandet, bidro sammen med høye lønninger til at den kostnadsmessige konkurranseevnen ble sterkt svekket. Ettersom det også var lavkonjunktur internasjonalt, ble eksportrettet industri hardt rammet, og et stort antall arbeidsplasser gikk tapt med ditto økende arbeidsledighet. På tre år økte arbeidsledigheten med nær 1 prosentpoeng, fra et nivå på rundt 3,5 prosent i 2001 til 4,5 prosent i 2004 (se figur 3).

Høye renter, men god inntektsvekst

De relativt høye rentene bidro til å dempe utviklingen i husholdningenes etterspørsel i årene 2001-2003, både gjennom virkninger på disponibel inntekt og gjennom ønsket om økt sparing. Ettersom husholdningene er i netto gjeldsposisjon med rentebærende fordringer mindre enn samlet lånegjeld, slår normalt en renteoppgang ut i svak utvikling i netto renteinntekter, og derigjennom også i disponibel inntekt. Samtidig innebærer en renteoppgang i seg selv at konsum i samme periode blir relativt dyrere i forhold til konsum i neste periode, slik at husholdningene øker sparingen og utsetter konsumet til senere perioder. Økende arbeidsledighet i kjølvannet av konjunkturnedgangen, som trolig skapte usikkerhet omkring egen inntekt og et visst behov for forsiktighetsmotivert sparing, dempet nok også konsumet i de første tre årene av det nye årtusenet.

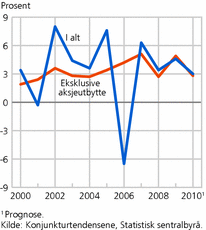

Det som imidlertid hindret en enda svakere konsumutvikling fra 2001 til 2003, var en relativt god reallønnsvekst, i stor grad drevet frem av lav prisvekst som følge av sterk krone og økende import fra lavkostland som Kina. Veksten i husholdningenes realdisponible inntekter holdt seg derfor godt oppe til tross for konjunkturnedgang (se figur 4). Også når utbetalinger av aksjeutbytte holdes utenfor, som trolig i liten grad er konsummotiverende, var realinntektsveksten god. Det ble samtidig ført ekspansiv finanspolitikk (forholdsvis høy vekst i netto offentlige utgifter) på grunn av den svake konjunktursituasjonen, i tråd med handlingsregelen om bruk av oljeinntekter som ble innført i mars 2001. Handlingsregelen for finanspolitikken sier at oljepengene skal fases gradvis inn i norsk økonomi ved at en årlig kan bruke 4 prosent av Statens pensjonsfond utland.

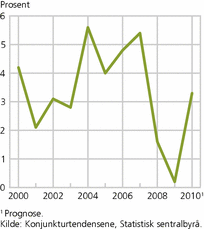

God inntektsvekst og ekspansiv finanspolitikk hjalp til å holde konsumveksten oppe, om enn med moderate vekstrater på 2-3 prosent i årene 2001-2003 (se figur 5). Spareraten (det vil si sparing regnet som andel av disponibel inntekt) gikk tilsvarende opp fra vel 3 prosent i 2001 til vel 9 prosent i 2003 (se figur 6), altså en tredobling av spareraten over en treårsperiode. Utviklingen i spareraten gjenspeiler med all tydelighet at husholdningene var forsiktige i sine innkjøp de første årene av 2000-tallet i påvente av bedre fremtidsutsikter.

Full gass i 2004-2007

Norsk økonomi var i 2002 kommet inn i en lavkonjunktur. Den skulle imidlertid vise seg å bli både moderat og kortvarig, ikke minst som følge av at Norges Bank satte styringsrentene ned med hele 5,25 prosentpoeng, fra 7 prosent i desember 2002 til 1,75 prosent i mars 2004. Både lavkonjunkturen i seg selv og lav inflasjon var utløsende faktorer bak denne rentesettingen. Den kraftige rentenedgangen medførte en betydelig svekkelse av den norske krona, og mye av den forutgående styrkingen ble reversert. Det at krona ble svekket, sammen med bedrede konjunkturer internasjonalt, stoppet den negative utviklingen i industrien, og tradisjonell norsk vareeksport skjøt ny fart. Oljeinvesteringene, som er en viktig drivkraft for utviklingen i norsk økonomi, økte også kraftig allerede i 2003. Konjunkturomslaget gjorde at bunnen ble nådd tidlig i 2003.

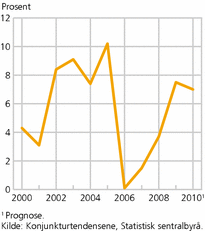

Med klar bedring av verdensøkonomien, rekordlave styringsrenter og en oljesmurt økonomi lå nå alt til rette for en bredt basert konjunkturoppgang. Allerede mot slutten av 2004 gikk norsk økonomi inn i en høykonjunktur med full fart i industrien, privat tjenesteyting og i bygge- og anleggssektoren. Sterk vekst i oljeinvesteringene, drevet frem av gunstig oljeprisutvikling, holdt lenge liv i høykonjunkturen. Målt i norske kroner ble oljeprisene mer enn doblet fra 2003 til 2007. Også husholdningenes etterspørsel ga viktig drahjelp til norsk økonomi i samme periode idet sterk konsumvekst og økte boliginvesteringer stimulerte produksjonen og sysselsettingen i henholdsvis privat tjenesteyting og bygge- og anleggsvirksomhet. Arbeidsledigheten gikk følgelig ned med hele 2 prosentpoeng under høykonjunkturen, fra et nivå på rundt 4,5 prosent i 2005 til om lag 2,5 prosent i 2007.

Lave renter, sterk reallønnsvekst og høye boligpriser

Husholdningenes etterspørsel under den pågående høykonjunkturen ble stimulert av flere faktorer. Bankenes utlånsrenter fulgte nedgangen i Norges Banks styringsrenter med et tidsetterslep. I 2005 kom utlånsrentene til husholdningene under 4 prosent (se figur 2), som var mer enn en halvering fra nivået ved årsskiftet 2002-2003. Dette stimulerte særlig kjøp av biler og andre varige forbruksvarer som i stor grad er følsomme overfor renteendringer. Dessuten falt rentenedgangen sammen med et oppdemmet behov for slike forbruksvarer som var bygget opp under den forutgående lavkonjunkturen.

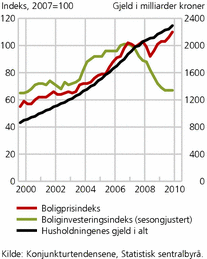

Sterk vekst i reallønningene, som er den klart viktigste inntekstkilden til husholdningene, var også med på å fyre opp under kjøpelysten. Fra 2003 til 2007 økte reallønningene med nær 15 prosent, godt hjulpet av lønnsomme tider og store bytteforholdsgevinster (høye eksportpriser og lave importpriser) overfor utlandet. Meget sterk vekst i boligmarkedet (se figur 7), drevet frem av lave renter og gode utsikter i økonomien generelt, var en annen viktig faktor som stimulerte konsumetterspørselen. Husholdningenes boliginvesteringer økte fra vel 52 milliarder kroner (målt i faste 2000-priser) i 2003 til vel 72 milliarder kroner i 2007, eller i underkant av 40 prosent over fire år. Boligprisene økte tilsvarende med hele 55 prosent fra våren 2003 til våren 2007, og det la grunnlaget for kraftig vekst i husholdningenes boligformue i samme periode.

Samtidig ble det fra bankenes side i økende grad lagt til rette for større fleksibilitet med hensyn til husholdningenes finansiering av konsum gjennom såkalte rammelån. Slike lån gjorde det lettere for husholdningene å låne med sikkerhet eller pant i egen boligformue til ulike konsumformål, i første rekke til varige konsumgoder som biler, fritidsbåter, møbler og hvitevarer. Når så boligformuen økte i takt med stigende boligpriser, økte også etter hvert rammelånene i omfang, slik at bilkjøpene i særdeleshet fikk et kraftig oppsving under høykonjunkturen. Eksempelvis vokste kjøpene av biler med nær 9 prosent i 2004, mot om lag nullvekst i årene 2001-2003 samlet sett.

Den sterke veksten i bilkjøpene, i tillegg til god vekst i andre viktige varegrupper som kultur- og fritidsvarer samt bolig, lys og brensel, bidro til at husholdningenes konsum gikk opp med hele 5,5 prosent i 2004. Husholdningenes forbruk skulle vise seg å øke mye også i årene 2005-2007, med årlige vekstrater på mellom 4 og 5,5 prosent. I løpet av fireårsperioden med sterk vekst i norsk økonomi økte konsumet med i underkant av 20 prosent. Til sammenligning vokste husholdningenes forbruk noe mindre, riktignok under en treårsperiode, i jappeårene på midten av 1980-tallet. Konsumutviklingen under høykonjunkturen, som må karakteriseres som en kjøpefest, medførte at spareraten falt fra et høyt nivå på vel 10 prosent i 2005 til et historisk sett meget lavt nivå nær null i 2006. Også i 2007 var spareraten på et lavt nivå rundt 1,5 prosent.

Konjunkturomslaget i 2003 og den påfølgende oppgangen hadde, som vi har sett, opphav i en rekke impulser og omfattet de fleste sektorene av norsk økonomi. Mange lurte nå på om den sterke veksten i norsk økonomi kunne fortsette. Kunne norsk økonomi og husholdningenes konsum nærmest vokse inn i himmelen?

Bremsene på gjennom 2008 og 2009

Det ble i løpet av 2008 klart at norsk økonomi på bred front skulle få en kraftig baksmell. Flere faktorer ga grobunn for at baksmellen ble smertefull. Fordi inflasjonen var svært lav under siste høykonjunktur, ble rentene lenge holdt lave. Men frykt for høyere inflasjon et stykke frem i tid samt behov for å kjøle ned økonomien ledet Norges Bank til gradvis å sette opp styringsrentene fra sommeren 2005 til sommeren 2008, med til sammen 4 prosentpoeng.

Regjeringen kan også i de tre siste årene av oppgangen sies å ha strammet livreimen til ved mindre bruk av oljepenger enn det handlingsregelen isolert sett ga rom for. Det store støtet til tilbakeslaget ved årsskiftet 2007/2008 kom imidlertid med den globale finanskrisen. Uro i internasjonale finansmarkeder fra sommeren 2007 bidro til at pengemarkedsrenta økte mer enn det utviklingen i styringsrentene til Norges Bank isolert sett tilsa. Ved utgangen av første halvår 2008 var bankenes utlånsrenter derfor kommet opp i om lag 7,5 prosent, det vil si nesten en dobling fra nivået i 2005.

Virkningene av finanskrisen skulle bli særlig alvorlige i etterkant av konkursen til den amerikanske investeringsbanken Lehman Brothers i september 2008. Finansmarkedene kom ut av balanse, aksjekurser og boligpriser verden rundt falt dramatisk, og mange bedrifter og husholdninger opplevde lånetørke på grunn av mindre vilje hos långivere til å ta risiko. Norge var intet unntak i så måte. Etter hvert spredde problemene med finanskrisen seg til realøkonomien, og ved inngangen til 2009 var verdensøkonomien inne i den sterkeste konjunkturnedgangen på mange tiår.

Da konjunkturtoppen ble passert mot slutten av 2007, gikk også norsk økonomi inn i en markert konjunkturnedgang og videre inn i en lavkonjunktur tidlig i 2009. Aktiviteten i fastlandsøkonomien ble klart dempet, med svak utvikling i så vel realinvesteringer som eksportrettet industri og husholdningenes etterspørsel. På årsbasis gikk verdiskapingen i økonomien, målt ved bruttonasjonalproduktet i Fastlands-Norge, opp med beskjedne 1,8 prosent i 2008 og ned med nær 1,5 prosent i 2009.

Finanskrise og forsiktighetsmotivert sparing

Økte lånerenter, vanskeligheter med å få lån, usikkerhet omkring egen inntekt og utbredt pessimisme om fremtiden gjorde at husholdningene bremset sin etterspørsel kraftig. Et fall i boligprisene på om lag 10 prosent gjennom andre halvår av 2008 svekket også etterspørselen. Gjennom 2008 falt husholdningenes boliginvesteringer med hele 12 prosent, og gjennom første halvår av 2008 stoppet konsumet nesten helt opp. Særlig bilkjøpene, som nesten falt som en stein, bidro til denne utviklingen. Det kraftige fallet i bilkjøpene fortsatte i andre halvår av 2008 og et godt stykke inn i 2009. Også andre viktige varegrupper viste svak konsumutvikling i samme periode.

På årsbasis vokste samlet konsum med beskjedne 1,6 prosent i 2008, og spareraten gikk opp tilsvarende med vel 2 prosentpoeng, fra et nivå på rundt 1,5 prosent året før. Denne konsum- og spareadferden tydeliggjør at husholdningene var godt i gang med å konsolidere sin økonomiske situasjon allerede i 2008. At finansiell konsolidering ble tvingende nødvendig for mange husholdninger, må ses i sammenheng med den sterke gjeldsoppbyggingen som fant sted (se figur 7), og som gikk hånd i hånd med økte boligpriser under den forutgående høykonjunkturen. Husholdningene hadde med det gjort seg mer sårbare for renteøkninger.

Selv med store kutt i styringsrentene og kraftig økning i offentlige utgifter, utløst av finanskrisen, samt prisoppgang på boliger som mer enn oppveide den forutgående nedgangen, fortsatte den finansielle konsolideringen hos husholdningene med uforminsket styrke gjennom 2009. Mens husholdningenes konsum i fjor sto på stedet hvil, mer enn doblet spareraten seg til et nivå på rundt 7,5 prosent. Vi må tilbake til årene med bakrus etter jappetiden på 1980-tallet for å finne svakere årlig konsumvekst. Nå, vel to år etter at den mest akutte krisen åpenbarte seg, er det imidlertid klart at politikkomleggingen for å stagge finanskrisen har hatt stor effekt på økonomien.

Det økonomiske tilbakeslaget i Norge har blitt svakere enn i de fleste andre land. En viktig grunn til dette er at rentene har falt mye, noe som virker kraftig i norsk økonomi ettersom låntakerne i stor grad har flytende rente på sine lån. Det faktum at fallet i konsumet gjennom 2008 og et godt stykke inn i 2009 snudde til oppgang fra andre kvartal og ut fjoråret, godt hjulpet av en gjeninnhenting av bilkjøpene, er i seg selv et uttrykk for dette. Utviklingen i husholdningenes konsum gjennom 2009 ga viktig drahjelp til fastlandsøkonomien og bidro til at nedgangen i produksjonen også stoppet opp i andre kvartal i fjor. Det er i skrivende stund likevel for tidlig å avblåse finanskrisen som fortsatt legger en klam hånd over økonomien, om enn i mindre grad enn tidligere.

Utsiktene fremover

Konjunkturutsiktene internasjonalt antyder et usikkert bilde. Europeisk økonomi, med særlig Tyskland og til dels Storbritannia og Sverige i spissen, viser tegn til tiltakende vekst. Den ekspansive finanspolitikken for å bekjempe konjunkturnedgangen i tilknytning til finanskrisen har imidlertid skapt store statsfinansielle underskudd i mange europeiske land. Det er varslet betydelige innstramminger i den økonomiske politikken som vil dempe veksten i disse landene fremover. Samtidig er utviklingen i USA nå svakere enn hva den var vinteren 2009, og veksten i asiatiske økonomier er på vei ned. Faren for et nytt tilbakeslag internasjonalt er med andre ord fortsatt til stede. Statistisk sentralbyrå tror derfor at veksten hos våre handelspartnere samlet sett blir relativt lav eller moderat de nærmeste årene.

Norsk økonomi er imidlertid mer robust enn de fleste andre økonomier. Forhåpentligvis vil virkningene av finanskrisen ikke bli langvarige for Norges vedkommende. De siste tallene fra kvartalsvis nasjonalregnskap antyder at konjunkturnedgangen kan ha stoppet opp, slik at norsk økonomi befinner seg i nærheten av en konjunkturbunn. Mye ligger nå til rette for at en konjunkturoppgang er nært forestående. Realinvesteringer i næringslivet og boliginvesteringer er på god vei opp. Husholdningenes konsum falt riktignok i andre kvartal 2010, etter fire kvartaler med god vekst. Men konsumfallet var trolig av forbigående karakter i og med at spesielle forhold som høye strømregninger og unormalt mye forskuddsbetalinger av skatt midlertidig svekket husholdningenes likviditet.

Statistisk sentralbyrå venter at konsumet vil bli stimulert videre av lave renter en god stund til samt av fortsatt stigende boligpriser, som isolert sett reduserer behovet for finansiell konsolidering hos husholdningene. Dessuten ser husholdningene nå ut til å være mer optimistiske og mindre usikre på fremtiden enn tilfellet var i etterkant av finanskrisens innledende fase. Selv om veksten i lønnsinntektene ventes å ta seg mer markert opp med bedrede konjunkturer, vil etter hvert noe høyere renter og økende inflasjon moderere realinntektsveksten. En videreføring av mer restriktiv lånepraksis fra bankenes side vil, sammen med moderat realinntektsvekst, legge en demper på konsumutviklingen fremover. Alt i alt vil trolig konsumveksten i 2010 bli nokså god, på vel 3 prosent, stigende til rundt 4 prosent i årene 2011-2013. Statistisk sentralbyrå venter altså en mer edruelig konsumtilpasning hos husholdningene de nærmeste årene sammenlignet med årene med kjøpefest under siste høykonjunktur.

Selv om fremtidsutsiktene nå synes lysere, er lærdommen fra finanskrisen og andre tidligere kriser ikke desto mindre at økonomien fra tid til annen blir truffet av hendelser som det er vanskelig eller kanskje til og med umulig å forutse på forhånd. Vi er med finanskrisen igjen blitt minnet om at store svingninger i husholdningenes konsum ikke bare er noe som hører historien til.

|

Artikkelen bygger på analyser av konjunkturtendensene i norsk og internasjonal økonomi publisert i tidsskriftet Økonomiske analyser på 2000-tallet av Statistisk sentralbyrå. Benedictow (2005, 2006), Boug og Dyvi (red.) (2008), Eika (2007, 2008) og Jansen (2009) har også vært viktige kilder til artikkelen. Prognoser som brukes i figurer og som omtales i artikkelen er fra slutten av august i år, se Statistisk sentralbyrå (2010), Økonomiske analyser nr. 4/2010, http://www.ssb.no/oa/ . |

Referanser

Benedictow, A. (2005): Norsk økonomi gjennom 20 år, Samfunnsspeilet 4/2005, Statistisk sentralbyrå, 101-106.

Benedictow, A. (2006): Norsk økonomi – en konjunkturhistorie, Samfunnsspeilet 5-6/2006, Statistisk sentralbyrå, 108-113.

Boug, P. og Y. Dyvi (red.) (2008): MODAG – en makroøkonomisk modell for norsk økonomi, Sosiale og økonomiske studier 111, Statistisk sentralbyrå.

Eika, T. (2007): En oljesmurt økonomi. Med harelabb over 35 års konjunkturhistorie, Samfunnsspeilet 5-6/2007, Statistisk sentralbyrå, 106-111.

Eika, T. (2008): Det svinger i norsk økonomi, Samfunnsspeilet 4/2008, Statistisk sentralbyrå, 98-111.

Jansen, E.S. (2009): Kan formueseffekter forklare utviklingen i privat konsum? Samfunnsøkonomen 63 (2009/5), 42-59.

Statistisk sentralbyrå (2010): Konjunkturtendensene, Økonomiske analyser 4/2010, Statistisk sentralbyrå, 3-27.

Tabeller:

Kontakt

-

SSBs informasjonstjeneste