Samfunnsspeilet, 2007/5-6

Med harelabb over 35 års konjunkturhistorie

En oljesmurt økonomi

Publisert:

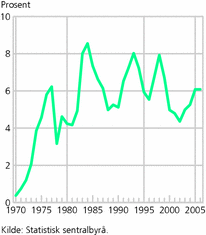

Den økonomiske utviklingen svinger – også i Norge. Perioder med høy vekst i produksjon og inntekt avløses av perioder med lav eller ingen vekst. I løpet av de siste 35 årene har arbeidsledigheten beveget seg mellom 2 og 6,5 prosent av arbeidsstyrken. Utviklingen i oljeinvesteringene peker seg etter hvert ut som en viktig forklaringsfaktor bak de norske konjunkturbevegelsene, men også andre faktorer har vært viktige. For tiden er norsk økonomi i en meget gunstig situasjon, med svært lav arbeidsledighet, høy inntektsvekst, lav prisvekst og en stat som vasser i penger. Også utsiktene flere år fram i tid er meget gode.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2007/5-6

Utviklingen i en økonomi kan deles inn i underliggende langsiktige utviklingstrekk og svingningene rundt disse. Svingningene vi fokuserer på, har i de siste 25 åra hatt en bølgelengde på rundt ti år. Dette innebærer at hver konjunkturoppgang og den påfølgende nedgangen har vart i om lag ti år. Opphavet til konjunkturbevegelsene kan være impulser utenfor Norge, men også store enkeltprosjekter og økonomisk politiske beslutninger av ulik karakter. Impulsene fra oljevirksomheten har vist seg å være svært viktig for å forstå de senere tiårs konjunkturutvikling.

Med olje i takt med verden 1983

For 35 år siden begynte det norske oljeeventyret å prege norsk økonomi. Det skulle vise seg å bli en meget sterk drivkraft i konjunkturutviklingen. Statens oljeinntekter ga økt rom for offentlig ressursbruk, og utbygginger og utvinning skapte ny aktivitet, ikke minst på Vestlandet. De norske myndighetene var med dette i en helt annen situasjon enn land vi normalt sammenlikner oss med. Endringer i oppfatningen av utviklingen i framtidige oljepriser og kostnadene ved å ta den opp, altså oljeformuen, kunne ha gitt opphav til kraftige konjunkturbevegelser gjennom svingninger i myndighetenes pengebruk. Så langt har dette imidlertid ikke vært et dominerende trekk. Det har derimot svingningene i etterspørselen fra petroleumsvirksomheten vært. Spesielt har investeringene svingt betydelig; de har dels bidratt til særnorske konjunkturbevegelser og dels forsterket konjunkturimpulsene fra utlandet.

På 1970-tallet var de norske konjunkturbevegelsene små, og svingningene i Norge var i stor grad skapt av impulser fra våre handelspartnere. Den internasjonale økonomiske utviklingen var preget av den kraftige oljeprisøkningen i 1973 som fulgte i kjølvannet av Yom-Kippur-krigen. Produksjonsveksten i OECD-området stoppet nesten opp i 1974 og 1975. Innretningen av den norske finanspolitikken bidro i stor grad til å dempe svingningene, og de egengenererte impulsene var ennå ikke blitt dominerende for den norske utviklingen. Oljeinvesteringene økte kraftig, men betydningen var lenge forholdsvis beskjeden fordi utenlandske selskaper sto for det aller meste av leveransene. I løpet av 1970-tallet ble den norske leverandørindustrien imidlertid bygget opp. Andelen norske leveranser til oljesektorens investeringer økte fra om lag 10 prosent i 1973 til rundt 60 prosent i 1980. Grunnen var dermed lagt for at endringer i oljeinvesteringene kunne få store virkninger på den norske økonomien.

Jappetid tok oss først til topps … 1984-1987

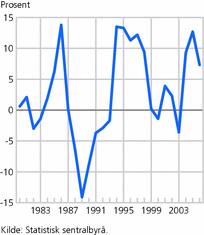

Krigen mellom Irak og Iran førte til en kraftig økning i oljeprisen gjennom 1979, og prisen holdt seg høy ut 1985. Dette bidro til en meget svak økonomisk utvikling internasjonalt, mens den norske oljerikdommen dempet lavkonjunkturen i Norge. Litt ut på 1980-tallet frikoblet den norske konjunkturutviklingen seg helt fra den internasjonale: Kraftig økning i oljeinvesteringene og liberaliseringen av kreditt- og valutamarkedene ledet til jappetiden – den kraftige høykonjunkturen på midten av 1980-tallet. En var plutselig i stand til å finansiere det meste med lån. Fra perioden med begrensede lånemuligheter, politisk bestemte lave (real)renter og høy inflasjon hadde en «lært» at det gjaldt å låne «mest mulig», og skattesystemet gjorde dette svært gunstig. I løpet av tre år økte volumet av forbruket i husholdningene med over 18 prosent, arbeidsledigheten kom ned mot 2 prosent, mens lønns- og prisveksten ikke var veldig langt unna 10 prosent per år. Champagnekorkene smalt i taket, norsk økonomi kokte, og alt lå til rette for en skikkelig bakrus.

… så til bunns 1988-1992

De til da rekordhøye oljeinvesteringene begynte allerede i 1985 å gå noe ned, men det spilte liten rolle ettersom økonomien gikk så det suste på de fleste andre områder. Investeringsfallet forsterket seg imidlertid, og også investeringene i andre energirelaterte næringer falt kraftig. Målt som andel av bruttonasjonalproduktet (BNP) gikk investeringene i petroleumssektoren ned fra 8,5 prosent i 1984 til 5 prosent i 1988. Utviklingen hadde i noen grad sammenheng med at oljeprisen falt som en stein i løpet av noen vintermåneder i 1986, utløst av at Saudi-Arabia ikke lenger var villig til å «finansiere» den høye oljeprisen ved betydelig begrensning av egen oljeproduksjon. Kombinasjonen av den kraftig høykonjunkturen økonomien var inne i, og oppfatningen av at petroleumsformuen (forventede framtidige inntekter) nesten var radert ut, bidro til en kraftig innstramming av finanspolitikken i flere påfølgende år. Utviklingen gikk svært fort. Fra konjunkturtoppen våren 1987 til høsten 1988 ble arbeidsledigheten mer enn doblet.

Husholdningenes gjeldsoppbygging under jappetiden og en markert økning i realrenta forsterket den svake etterspørselen fra husholdningene. I løpet av tre år på slutten av 1980-tallet falt volumet av husholdningenes forbruk med nær 5 prosent, mens boliginvesteringene nesten ble halvert i løpet av fire år fra 1988.

Utviklingen i petroleumsinvesteringene og den stramme finanspolitikken bidro til å forsterke lavkonjunkturen fram til 1991. Konjunkturbunnen ble nådd i 1992. Arbeidsledigheten var da kommet opp i 6,5 prosent. Internasjonalt var disse årene preget av høykonjunktur. Den norske lavkonjunkturen hadde vi sørget for selv.

Langvarig oppgang 1993-1998

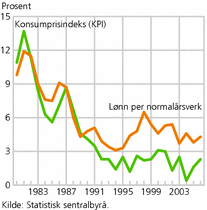

Da konjunkturene så snudde, lå alt til rette for en langvarig oppgang. Husholdningenes økonomi var god etter mange år med nedbetaling av gjeld. Et oppdemmet behov for biler og andre varige forbruksvarer var dessuten bygget opp i lavkonjunkturen. Investeringene i næringslivet i fastlandsøkonomien hadde falt gjennom hele konjunkturnedgangen. Det lå dermed til rette for at et konjunkturomslag forholdsvis raskt ville slå ut i økte investeringer. Den særnorske lavkonjunkturen hadde også medført seks år med lavere pris- og kostnadsvekst enn hos handelspartnerne. Med det var den kostnadsmessige konkurranseevnen betydelig forbedret, og nå lå veien åpen for en positiv utvikling for konkurranseutsatt virksomhet.

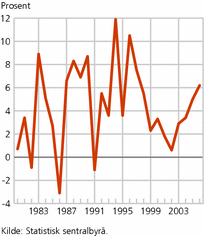

Petroleumsinvesteringene begynte å øke markert i 1991, og finanspolitikken ble gjort mer ekspansiv. Internasjonal rentenedgang bidro til at norske pengemarkedsrenter gikk kraftig ned gjennom 1993, og dette var den siste «dråpen» som fikk utviklingen til å snu. Gjennom 1994 falt petroleumsinvesteringene riktignok igjen, men da hadde de internasjonale konjunkturene bedret seg og overtatt som en dominerende driver i konjunkturutviklingen. I løpet av fem år, fra og med 1994, økte den tradisjonelle vareeksporten med 45 prosent. Mot slutten av oppgangen, i 1997 og 1998, økte petroleumsinvesteringene igjen kraftig og overtok som den viktigste drivkraften i konjunkturforløpet. I 1998 utgjorde investeringene om lag 8 prosent av BNP i Fastlands-Norge, det samme som i 1993, og 3 prosentpoeng høyere enn i 1989.

Sysselsettingen økte med nær 230 000 personer fra 1993 til 1998. Samtidig kom yrkesdeltakelsen opp på et historisk høyt nivå. Arbeidsledigheten ble halvert i denne perioden, til under 3 prosent av arbeidsstyrken vinteren 1998-1999.

Høykonjunkturen fortsetter 1998-2001

Veksten i norsk økonomi avtok noe gjennom 1998. Økning i oljeinvesteringene klarte ikke helt å demme opp for impulsene fra utlandet. Uro i internasjonale kapitalmarkeder i forbindelse med den såkalte Asia-krisen bidro til en markert lavere etterspørsel på norske eksportmarkeder og til kraftig fall i oljeprisen. I et forsøk på å forsvare kronekursen ble norske styringsrenter mer enn doblet i løpet av sommeren. Virkningene på konjunkturutviklingen hos Norges viktigste handelspartnere ble imidlertid moderate, oppgangen fortsatte snart både i USA og Europa. Den norske rentepolitikken var under omlegging, det ble lagt mindre vekt på den løpende utviklingen i valutakursene. Gjennom 1999 kunne de norske styringsrentene derfor settes markert ned, noe som i første omgang bidro til en ny liten oppgang og videre til at høykonjunkturen varte enda noen år. Oljeinvesteringene hadde imidlertid også begynt å falle. Det bidro med et tidsetterslep til en moderat nedgangskonjunktur som materialiserte seg et lite stykke inn i det nye årtusen.

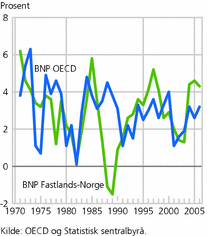

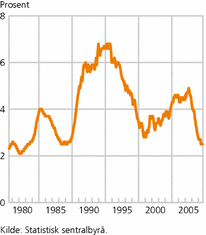

Begreper i konjunkturanalysenKonjunktursituasjonen i økonomien kan deles inn i ulike faser. Til dette kan en bruke ulike indikatorer og ulike metoder. I SSBs beskrivelse av konjunkturforløpet legges hovedvekten på utviklingen i BNP Fastlands-Norge i faste priser (se figur 4). Utviklingen i arbeidsledigheten er en annen indikator som det er lett å knytte til ulike konjunkturfaser.

Beskrivelsen av konjunkturfasene kan deles i to, nivå eller utvikling. Når aktivitetsnivået er høyt, snakker vi om høykonjunktur. Dette faller sammen med et lavt nivå i arbeidsledigheten. Når aktivitetsnivået er lavt, er arbeidsledigheten normalt høy, og vi betegner økonomien som lavkonjunktur. Oppdelingen i forhold til nivå kan man altså assosiere med at den økonomiske situasjonen er bra eller dårlig.

Når veksten i økonomien er høy, betegnes det som en konjunkturoppgang. I en slik periode vil normalt arbeidsledigheten falle. Når aktivitetsveksten er lav, har vi en konjunkturnedgang. Arbeidsledigheten vil da gjerne øke. Oppdelingen i forhold til utvikling kan man dermed assosiere med at den økonomiske situasjonen blir stadig bedre eller dårligere.

Med utgangspunkt i BNP Fastlands-Norge operasjonaliseres dette ved å se på den faktiske utviklingen i forhold til trenden – det vil si det en kan tenke seg som den underliggende, langsiktige utviklingen. Når BNP Fastlands-Norge ligger over eller under trenden, er økonomien inne i en periode med henholdsvis høy- og lavkonjunktur. Når BNP-veksten er høyere eller lavere enn veksten i trenden (trendveksten), har vi en periode med henholdsvis konjunkturoppgang og -nedgang. For at klassifiseringen ikke skal påvirkes av det en kan betrakte som tilfeldige svingninger, glattes BNP-tallene i tillegg til at de justeres for normale sesongvariasjoner.

Med utgangspunkt i dette vil økonomien til enhver tid kunne beskrives som i en av følgende fire tilstander. • Konjunkturoppgang, men lavkonjunktur • Konjunkturoppgang og høykonjunktur • Konjunkturnedgang, men høykonjunktur • Konjunkturnedgang og lavkonjunktur

Overgangspunktet mellom konjunkturoppgang og -nedgang, eller omvendt, betegnes som henholdsvis konjunkturbunn og -topp. |

Regler i den økonomiske politikkenHandlingsregelen for finanspolitikken og inflasjonsstyring i pengepolitikkenI mars 2001 ble det bred enighet i Stortinget om en handlingsregel for bruk av oljeinntektene. Regelen sier at staten hvert år kan bruke 4 prosent av petroleumsfondet: nå Statens pensjonsfond – Utland. På denne måten kan oljepengene fases gradvis inn i norsk økonomi, samtidig som framtidige generasjoner kan nyte godt av oljeformuen. Handlingsregelen er fleksibel ved at man kan ta hensyn til konjunktursituasjonen, og at en skal unngå store endringer i bruken av oljepenger.

Innføringen av handlingsregelen innebar at man fikk en eksplisitt strategi for bruk av oljeinntektene. Dette innebærer at finanspolitikken over tid er ment å virke ekspansivt på økonomien. Den tidligere rettesnoren i finanspolitikken var at den kun skulle virke konjunkturstabiliserende. Innfasingen av oljepenger skjedde da mer som «arbeidsuhell», i form av manglende budsjettdisiplin når det gikk godt i økonomien.

Samtidig med at handlingsregelen for finanspolitikken så dagens lys, ble det formelt innført et inflasjonsmål i Norge for rentepolitikken, og fastkursregimet var definitivt over. En regnet med at dette skulle gi en motsyklisk pengepolitikk, det vil si at rentesettingen bidrar til å dempe svingningene i økonomien. Høy inflasjon i gode tider blir møtt med høye renter for å bremse aktiviteten i økonomien, og lav inflasjon i dårlige tider blir møtt med lave renter for å stimulere aktiviteten. Målet for pengepolitikken ble satt til at konsumprisene over tid skulle ligge rundt 2,5 prosent. |

Tre år med nedgang 2000-2002

I løpet av andre halvdel av 1990-tallet bygget det seg opp en boble i aksjemarkedet i Norge og internasjonalt. Aksjeboblen var kjennetegnet av voldsomme forventninger til avkastning på investeringer i informasjons- og kommunikasjonsteknologi. Det ble etter hvert klart at disse forventningene var urealistiske. Mange ønsket å kvitte seg med aksjene sine samtidig, med kraftig prisfall som resultat. Etter hvert ble også andre sektorer rammet av nedgangen. Amerikansk økonomi gikk inn i en lavkonjunktur i 2001, og resten av OECD-området fulgte raskt etter.

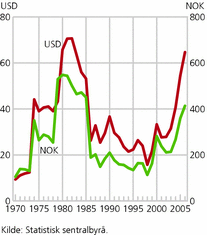

Etter en lang periode med høy vekst hadde det på begynnelsen av 2000-tallet bygget seg opp betydelig press i deler av norsk økonomi. Lønnsveksten kom opp på et høyt nivå i forhold til hos våre handelspartnere. Våren 2002 viste Norges Banks analyser fare for tiltagende inflasjon i Norge. Mens den svake utviklingen i internasjonal økonomi fikk rentene i utlandet til å falle, satte Norges Bank renta litt opp. Stor renteforskjell til utlandet bidro til at krona styrket seg – fra sommeren 2000 til slutten av 2001 med om lag 5 prosent, mot et veid gjennomsnitt av valutaene til Norges 44 viktigste handelspartnere. I 2002 akselererte denne utviklingen, og ved inngangen til 2003 hadde krona styrket seg med ytterligere 15 prosent. Når kronekursen styrkes, blir norske varer dyrere på verdensmarkedet. Da det i tillegg var lavkonjunktur internasjonalt, ble norsk konkurranseutsatt virksomhet hardt rammet, og et stort antall arbeidsplasser gikk tapt. Den relativt høye renta bidro også til å dempe utviklingen i husholdningenes etterspørsel.

Etter å ha vært helt nede på rundt 10 dollar per fat vinteren 1998-1999 steg oljeprisen markert. Høsten 2000 var den oppe i over 30 dollar. Til tross for høye oljepriser ga investeringene i petroleumssektoren ingen vekstimpulser til økonomien, snarere tvert i mot. Etter å ha falt med 13 prosent i 1999, gikk oljeinvesteringene ned med 30 prosent i løpet av de tre neste årene. Nedgangen i disse investeringene tilsvarte årlig nesten 1 prosent av BNP i Fastlands-Norge. Næringsinvesteringene i fastlandsøkonomien viste også en svak utvikling. I 2003 var investeringsnivået 7 prosent lavere enn fem år tidligere.

Konjunkturbunnen ble nådd tidlig i 2003. Sysselsettingen hadde nesten ikke økt på fire år. På våren hadde arbeidsledigheten kommet opp i 4,7 prosent, bortimot en dobling fra nivået rundt årsskiftet 1998/1999. Det som hindret en mye kraftigere nedgang, var at etterspørselen fra husholdningene og offentlig sektor holdt seg godt oppe. Lav prisvekst, blant annet på grunn av økende import fra lavkostland som Kina, bidro til en relativt høy reallønnsvekst, slik at husholdningenes inntekter utviklet seg bra, til tross for økte renter og konjunkturnedgang. Høye oljepriser ga inntektsgrunnlaget for en ekspansiv finanspolitikk, samtidig som man tøyde handlingsregelen på grunn av den svake konjunktursituasjonen (se faktaboks), ved at man brukte noe mer enn handlingsregelens norm om 4 prosent av fondskapitalen.

Gud må være norsk – 2003

Den inneværende oppgangen ble utløst av mange faktorer. Lavkonjunkturen og lav inflasjon fikk Norges Bank til å snu innretningen av pengepolitikken. Fra desember 2002 til mars 2004 ble norske styringsrenter gradvis satt ned med hele 5,25 prosentpoeng og endte helt nede på 1,75 prosent. Dette stimulerte etterspørselen fra husholdningene. Rentenedgangen medførte også en betydelig svekkelse av krona, og mye av den forutgående kronestyrkingen ble reversert. I løpet av første halvår 2003 ble kronverdien redusert med nær 11 prosent. Konkurranseutsatt virksomhet fikk dermed bedret sin kostnadsmessige konkurranseevne betydelig.

Oljeinvesteringene økte kraftig allerede i 2003 og har stort sett økt siden. I løpet av fire år, fra 2002 til 2006, var de økt med nesten 60 prosent, og de vokser fortsatt. Målt som andel av BNP i Fastlands-Norge tilsvarte denne økningen 2 prosent til tross for at BNP i denne perioden også økte sterkt.

Utviklingen i verdensøkonomien bedret seg også klart, og tradisjonell norsk eksport tok seg opp. Veksten var spesielt kraftig i Kina og India og i en del andre land utenfor OECD-området. Samtidig med at det norske markedet flommet over av billige kinesiske ferdigvarer, bidro deres etterspørsel til at råolje og andre industrielle råvarer vi produserer mye av, økte i pris. Denne bytteforholdsgevinsten ga et godt grunnlag for en markert reallønnsvekst i Norge. Fra 2003 til 2006 økte reallønningene med nær 9 prosent, og i 2007 ser økningen ut til å kunne bli godt over 4 prosent.

Petroleumsfondet svulmer opp

Målt i norske kroner ble oljeprisene doblet fra 2003 til 2006. Over tid regner vi med at om lag 90 prosent av gevinsten av prisøkningen vil tilfalle staten. Statens pensjonsfond – Utland tredoblet seg fra inngangen til 2003 til inngangen til 2007. Ved utgangen av september 2007 var fondet kommet opp i 1 932 milliarder kroner, svarende til 410 000 kroner per nordmann. Økningen i fondet innebærer etter 4 prosent-regelen at en skulle ha økt budsjettunderskuddet (strukturelt) med 45 milliarder kroner i faste 2008-priser fra 2003 til 2007, tilsvarende om lag 10 000 kroner per nordmann2. Dette ville vært en svært kraftig stimulans av økonomien, tilsvarende om lag 2,5 prosent av BNP i Fastlands-Norge. Konjunkturhensyn har medført at impulsene fra finanspolitikken har vært en del mindre enn dette, men finanspolitikken har uten tvil også bidratt til oppgangen.

Fordi konjunkturomslaget i 2003 og oppgangen deretter ble drevet fram av en rekke faktorer, har den omfattet de fleste sektorer i norsk økonomi. Det har vært full fart i industrien, så vel som i privat tjenesteyting og i bygg og anlegg. Aktivitetsveksten i offentlig forvaltning har imidlertid vært litt mer moderat. Så langt i denne konjunkturoppgangen har BNP i fastlandsøkonomien årlig økt med rundt 4,5 prosent, og i 2007 ser veksten ut til å bli enda noe høyere. Oppgangen må kunne karakteriseres som meget sterk. Veksten fra 2003 til 2006 er for eksempel litt høyere enn fra 1983 til 1986. Fra første kvartal 2003 til tredje kvartal i 2007 økte sysselsettingen med 215 000 personer, når en ser bort fra normale sesonsgvariasjoner.

Arbeidsledigheten var ikke veldig høy ved starten av oppgangsperioden. Nedgangen i arbeidsledigheten har dermed bare kunnet bidra med om lag en fjerdedel av sysselsettingsveksten. Utviklingen i befolkningens alderssammensetning har bidratt med noe. Det ble stadig flere personer i aldersgrupper der yrkesaktiviteten er høy. I tillegg har yrkesaktiviteten i noen grupper økt. Den viktigste kilden til økningen i sysselsettingen har imidlertid vært en markert innvandring i perioden. I stor grad dreier dette seg om arbeidsinnvandring fra nye EU/EØS-land. Ifølge statistikken bidro netto innvandring med om lag 30 000 personer av sysselsettingsveksten gjennom 2006.

Et markert trekk i denne oppgangen har vært en meget sterk vekst i boligmarkedet. Fra 2003 til 2006 økte igangsettingen av boliger med 44 prosent, eller 10 000 boliger. Boligprisene økte med hele 55 prosent fra våren 2003 til våren 2007. Husholdningenes forbruk økte også mye fra 2003 til 2006, om enn noe mindre enn i jappeårene. På den annen side ser økningen i 2007 ut til å bli den høyeste i denne oppgangen.

Små og ikke hyppige renteskritt

Målt som andel av arbeidsstyrken ble arbeidsledigheten nær halvert fra våren 2003 til våren 2007. Den var da nede på nivå med situasjonen under jappetiden på 1980-tallet, 2,5 prosent. Bedriftene rapporterer om mangel på arbeidskraft og at det for mange var den viktigste begrensingen av produksjonen. Til tross for dette har inflasjonen holdt seg lav, langt lavere enn inflasjonsmålet. I oktober 2007 var konsumprisindeksen (KPI) sågar 0,2 prosent lavere enn tolv måneder tidligere. Det hadde riktignok i stor grad sammenheng med svært høye elektrisitetspriser året før. Inflasjonsraten målt ved KPI justert for avgifter og uten energivarer var imidlertid heller ikke mer enn 1,4 prosent.

Renta ble lenge holdt lav, men etter sommeren 2005 begynte Norges Bank å heve den «i små og ikke hyppige skritt». Konjunkturoppgangen hadde da festet seg, og banken var bekymret for høyere inflasjon et stykke fram i tid. Etter hvert ble det klart at kapasitetsutnyttelsen i økonomien var veldig høy, og fra høsten 2006 ble derfor de små renteskrittene hyppigere. I september 2007 var styringsrenta kommet opp i 5,0 prosent.

Ifølge prognosene til SSB (2007) fra november 2007 ( http://www.ssb.no/kt/ ) ligger det an til at veksten i norsk økonomi vil flate ut, men at utsiktene likevel må kunne karakteriseres som «rosenrøde». Høykonjunkturen vil fortsette, og ledigheten vil forbli lav i flere år framover. Reallønnsveksten vil bli høy, men en må venne seg til et høyere rentenivå enn det nivået oppgangen ble innledet med.

1 Artikkelen er blant annet basert på diverse forskningsarbeider utført i SSB gjennom en årrekke: I Wettergreen, K. (1978) ble den norske konjunkturutviklingen inntil et stykke ut i 1970-årene analysert. I SSB (1997) gis en oversikt over mye av arbeidet som ble gjort på 1990-tallet, og det oppsummeres en del funn. Johansen og Eika (2000) er en oppdatering og videreføring av prosjektene omtalt i SSB (1997) og bygger på vedlegg 11 i NOU (2000:21). Ulike forhold knyttet til oljevirksomheten og norsk økonomi ble spesielt grundig studert i Cappelen mfl. (1996). I SSB (2005) gis en forenklet, men oppdatert analyse av noen viktige drivkrefters betydning. I tillegg er artikkelen basert på SSBs kvartalsvise konjunkturrapporter (publiseres i tidsskriftet Økonomiske analyser: http://www.ssb.no/oa/ ), Benedictow (2006) og NOU (2000:21). Takk til Andreas Benedictow og Ådne Cappelen for kommentarer og innspill til tidligere utkast.

2 Utgangspunkt for disse tallene er hentet i tabell 3.6 i Finansdepartementet (2007).

Referanser

Benedictow, A. (2006): Norsk økonomi – en konjunkturhistorie, Samfunnsspeilet 5-6/2006, Statistisk sentralbyrå, 108-113.

Cappelen, Å., R. Choudhury og T. Eika (1996): Betydningen av petroleumsvirksomheten for norsk økonomi, Samfunnsøkonomiske studier 93, Statistisk sentralbyrå.

Finansdepartementet (2007): Nasjonalbudsjettet 2008, St.meld. nr. 1 (2007-2008).

Johansen P.R. og T. Eika (2000): Drivkrefter bak konjunkturforløpet på 1990-tallet, Økonomiske analyser 6/2000, 31-44.

NOU (2000:21): En strategi for sysselsetting og verdiskaping, Norges offentlige utredninger, Statens forvaltningstjeneste.

SSB (1997): Kilder til konjunkturbevegelser i norsk økonomi 1973-93, Økonomiske analyser 8/97, 3-5.

SSB (2005): Noen viktige drivkrefter bak konjunkturutviklingen 2000-2008. Økonomisk utsyn over året 2004, Økonomiske analyser 1/2005, 22-23.

SSB (2007): Konjunkturtendensene, Økonomiske analyser 6/2007, 3-26.

Wettergreen, K. (1978): Konjunkturbølger fra utlandet i norsk økonomi , Samfunnsøkonomiske studier 36, Statistisk sentralbyrå.

Torbjørn Eika er forskningsleder i Statistisk sentralbyrå, Gruppe for makroøkonomi, Forskningsavdelingen ( torbjoern.eika@ssb.no ).

Tabeller:

Kontakt

-

SSBs informasjonstjeneste