Samfunnsspeilet, 2009/2

Det vanskelige fattigdomsbegrepet

Inntektsfattig eller levekårsfattig?

Publisert:

Hva er det politikerne egentlig vil bekjempe når de snakker om å avskaffe og bekjempe fattigdom? Fattigdom kan defineres og måles på mange ulike måter. Det vanligste er å måle inntekten. Da kan man få alt fra 2 til 13 prosent fattige i Norge. Men fattigdom kan også bety dårlige levekår og mangel på goder. Selv om lav inntekt og levekårsproblemer henger tett sammen, er de også to atskilte forhold.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2009/2

|

Artikkelen bygger på en nylig utgitt rapport. Se Normann, Tor Morten (2009), Fattigdomsrisiko - en levekårstilnærming , Rapporter 2009/11, Statistisk sentralbyrå. For utdyping og detaljer viser vi til denne rapporten. |

Debatten om fattigdom og bekjempelsen av den følger en linje fra antikken og frem til vårt moderne velferdssamfunn. Hva man har ment med fattigdom, har naturlig nok variert, men også her finnes en rød tråd i det at fattigdom nesten alltid ses relativt i forhold til omgivelsene. Adam Smith formulerte dette omtrent slik for drøyt 230 år siden:

- En linskjorte ... er, strengt tatt, ikke en livsnødvendighet. Jeg antar at grekerne og romerne levde veldig komfortabelt selv om de ikke hadde lintøy. Men i størstedelen av Europa i dag vil en troverdig dagarbeider skjemmes over å opptre i offentligheten uten en linskjorte, siden en slik mangel kan antas å skyldes den skammelige grad av fattigdom som ingen kan falle under uten å vise ekstremt dårlig framferd.

- Smith, 1776, Book 5, Chapter 2 (fritt oversatt av artikkelforfatteren)

å kunne opptre i offentligheten uten skam var altså selve kjernepunktet i Smiths forståelse av fattigdom. Varianter av denne tilnærmingen er fremdeles rådende, og de fleste fattigdomsdefinisjoner tar utgangspunkt i relativ knapphet på goder (for eksempel Rawls 1971, Townsend 1979 og Sen 1992). Godene kan være av både materiell og immateriell art, og hva og hvor mye man trenger, vil variere fra sted til sted.

Uten inntekt - ingen goder

Den aller vanligste måten å måle fattigdom på i dag er å ta utgangspunkt i inntekt. Inntekt må vi ha for å skaffe oss goder i et moderne samfunn, og det er lett sammenlignbare mål i både tid og rom. Slike målinger forutsetter at vi definerer hva som regnes som inntekt. Vi må også avgjøre hvor stor inntekten skal være for at en person eller husholdning ikke skal være fattig. Inntekten må med andre ord være tilstrekkelig for å skaffe seg nødvendige goder. Det en slik definisjon sjelden gir svar på, er hvilke og hvor mange goder som er nødvendige.

I denne artikkelen bruker vi ulike inntektsdefinisjoner av fattigdom for å se i hvilken grad det er samsvar mellom lave inntekter og viktige levekårsproblemer. Slik kan vi belyse om de allment rådende definisjonene av lav inntekt beskriver en reell fattigdomsrisiko, det vil si levekårsproblemer som følge av lav inntekt. Vi tar dermed utgangspunkt i en mer sammensatt tilnærming til fattigdom, der et bredt spekter av det vi regner som nødvendige levekårsgoder, tas med (Tomlinson mfl. 2008).

Hvor stor inntekt trenger du?

Lav inntekt blir ofte betegnet som fattigdom, men for å unngå misforståelser skal vi her kalle det inntektsfattigdom. Det finnes i hovedsak to ulike måter å definere inntektsfattigdom på.

Den første er helt relativ og tar utgangspunkt i inntektsfordelingen i et samfunn. Da summeres inntektene for alle husholdninger i hele landet, vektet ut fra hvor mange voksne og barn det er i husholdningen (ekvivalensvekt som tar høyde for stordriftsfordeler). Så tar man den husholdningsinntekten som deler hele fordelingen i to like deler (median), og sier at alle husholdninger som har mindre enn en gitt prosent av median, kan defineres som fattige.

Dette kjenner vi blant annet som EU-definisjonen, hvor de som har mindre enn 60 prosent av median, befinner seg i fattigdomsrisiko («at-risk of poverty»). I denne artikkelen kaller vi det EU60 (se også definisjonsboks). Innenfor denne tilnærmingen finnes det store variasjonsmuligheter, blant annet i hvordan man regner stordriftsfordeler, definerer inntekt og tar hensyn til andre økonomiske forhold, som for eksempel formue. Det er også relativt vanlig å se på inntekt over tid for å unngå at kortsiktige svingninger i inntekten skal slå ut for mye (Statistisk sentralbyrå 2009).

Den andre måten er en litt mer absolutt tilnærming med utgangspunkt i en «forbrukskurv». I praksis er det et budsjett som skal dekke alle nødvendige forbruksgoder som en husholdning bør ha råd til. Budsjettet sammenlignes så med husholdningens disponible inntekt. Selve budsjettet kan ses som absolutt fordi det er uavhengig av inntektsfordelingen i samfunnet, men det er likevel relativt fordi nødvendig forbruk varierer fra sted til sted. En forbrukskurv med nødvendige goder vil for eksempel ikke være lik i Norge og Portugal. Når vi har laget en slik forbrukskurv, har vi tatt utgangspunkt i standardbudsjett for husholdninger som er utarbeidet av Statens institutt for forbruksforskning (SIFO). Standardbudsjettet dekker ikke bokostnader, så vi har lagt til de faktiske boutgiftene en husholdning har, basert på EU-SILC data (renter, avdrag, husleie, strøm, avgifter og så videre).

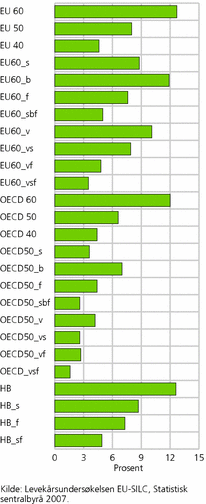

Det finnes en rekke muligheter til å variere innenfor disse to måtene å definere inntektsfattigdom på. Det kan for eksempel være gode grunner til å ta hensyn til studenter og/eller formuende, og selve inntektsbegrepet kan også diskuteres. Det er heller ikke gitt hvordan stordriftsfordeler skal regnes. Vi har laget til sammen 26 varianter av mål på inntektsfattigdom for å vise at de gir til dels store forskjeller i hvor mange og hvem som er inntektsfattige (se tekstboks og figur 1).

Datagrunnlaget - Levekårsundersøkelsen EU-SILCEU-SILC er en årlig europeisk utvalgsundersøkelse om inntekt og levekår, samordnet av EUs statistikkorgan Eurostat. Undersøkelsen er landsrepresentativ for personer fra 16 år og over. I 2007 oppnådde vi svar fra 6 070 personer i Norge. Undersøkelsen er lagt opp som et panel der alle deltar i opp til åtte år. Den gir opplysninger om husholdningers økonomi, herunder subjektive oppfatninger om økonomien, bolig, boforhold, boligøkonomi, barnetilsyn, helse samt arbeid og arbeidssituasjon. Til intervjuundersøkelser knyttes en rekke opplysninger om husholdningens inntekter fra offentlige registre. I denne artikkelen brukes i hovedsak data fra 2007 (som dekker inntektsåret 2006), men tar også hensyn til inntekt en treårsperiode under omtalen av vedvarende lavinntekt. Andeler med lavinntekt som vises her, vil avvike noe fra det som kommer frem ved bruk av inntektsundersøkelsen (Statistisk sentralbyrå 2009). I hovedsak skyldes det at EU-SILC ikke omfatter barn under 16 år. Dessuten er EU-SILC en utvalgsundersøkelse, og ikke totaltelling slik som inntektsundersøkelsen. Det er alltid en viss usikkerhet heftet ved utvalgsundersøkelser. Det kan også være noe forskjell i definering av husholdninger, fordi en intervjuundersøkelse har mulighet til å kartlegge den eksakte husholdningen på intervjutidspunktet. Data basert på register må forholde seg til registrert husholdning, men med noe tilpasning, blant annet for å identifisere studenter. |

Fra 2 til 13 prosent inntektsfattige

Selve definisjonsdebatten er avgjørende for diskusjonen om fattigdomsnivået, og også om hvilke grupper i befolkningen som er utsatt for fattigdom. Dermed vil det også være viktig for hvordan tiltak mot fattigdom utformes. Med de ulike definisjonene av inntektsfattigdom vi har laget her, vil andelen fattige i den voksne befolkningen i Norge ligge et sted mellom 2 og 13 prosent.

Den høyeste andelen inntektsfattige får vi når vi bruker definisjonene som måler 60 prosent av medianinntekt med EUs ekvivalensskala (EU60) eller definisjonen med husholdningsbudsjett (HB). Den laveste andelen får vi når vi bruker OECDs ekvivalensskala og bruker 50 prosent av medianinntekt målt over tre år, samtidig som vi holder studenter og de med 50 000 i kontant formue utenfor (OECD50_vsf). Når forskjellen mellom disse er hele 11 prosentpoeng, som tilsvarer omtrent 400 000 personer, bør det være tydelig at vi må være presise i hva vi mener med fattigdom, og hva vi ønsker at begrepet skal dekke.

Ulike definisjoner av lavinntektVi tar hele tiden utgangspunkt i husholdningens samlede inntekt etter skatt. Definisjonene av lavinntekt er sammensatt av tre komponenter i ulike kombinasjoner: Første komponent angir relativ eller absolutt tilnærming. EU betyr relativ tilnærming basert på EUs ekvivalensskala, første voksen = 1, andre voksne = 0,5, barn = 0,3. OECD betyr relativ tilnærming basert på OECDs opprinnelige ekvivalensskala, første voksen = 1, andre voksne = 0,7, barn = 0,5 HB betyr absolutt tilnærming basert på husholdningsbudsjett, utgangspunkt i SIFOs standardbudsjett for husholdninger, inklusive faktiske boutgifter For de relative tilnærminger har vi i tillegg et tall som angir avstand til median, 60 , 50 og 40 . EU60 betyr da 60 prosent av median med EU-skala, mens OECD50 betyr 50 prosent av median med OECD skala. Til sist har vi også bokstavhaler på noen definisjoner. Disse kan finnes enkeltvis eller i kombinasjon: _s : Studenter holdes utenfor gruppen med lavinntekt. _f: Personer som bor i husholdning med 50 000 kroner eller mer i kontant formue, altså bankinnskudd og lignende (brutto finanskapital), holdes utenfor gruppen med lavinntekt. _b: Stipulert verdi av å bo i eid bolig er lagt til. _v: Inntekt målt som gjennomsnitt over tre år. Målet EU60_vsf betyr dermed lavinntekt som 60 prosent av median, målt over tre år, studenter og formuende holdt utenfor, HB_s betyr lavinntekt etter husholdingsbudsjett, studenter holdt utenfor. |

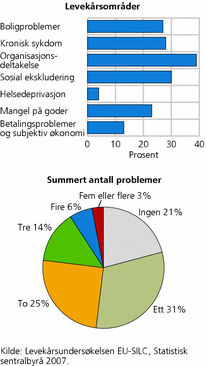

Indeks for levekårsproblemerSummert indeks der vi legger sammen andeler personer over 16 år med følgende levekårsproblemer: Mangel på goder: Minst en av to betingelser: 1) mangler minst ett av godene: passe varm bolig, kjøtt-/fiskemiddag annenhver dag og en ukes feriereise i året, og/eller 2) ikke disponerer enten PC eller bil av økonomiske årsaker. Helseøkonomi: Har ikke har råd til å gå til enten lege og/eller tannlege. Sosial ekskludering: Mangler minst ett av tre goder: 1) ukentlig kontakt med venner, 2) ukentlig kontakt med familie og 3) mulighet til hjelp fra naboer. Organisasjonsdeltakelse: Ikke deltatt i noen form for organisasjonsaktivitet de siste tolv månedene. Kronisk sykdom: Langvarig/kronisk sykdom. Boligproblemer: Minst en av to betingelser: 1) opplever trangboddhet, og/eller 2) har minst ett boligmiljøproblem (støy, forurensning, kriminalitet og hærverk). |

Problemer i stedet for kroner

Den offentlige debatten handler stort sett om fattigdom som lav inntekt. Men det er mulig med en annen tilnærming, der vi heller ser på fattigdom som dårlige levekår. I stedet for å se bare på årsaken (lav inntekt), ser vi dermed på hvordan fattigdom arter seg i form av levekårsproblemer. Vi kan altså telle problemer i stedet for kroner. Men heller ikke dette er uproblematisk. Spørsmålet som dukker opp er: Hvilke problemer handler om fattigdom og hvilke gjør det ikke? I vår tilnærming har vi tatt utgangspunkt i en tilnærming med sammensatte problemer presentert i Tomlinson mfl. (2008) og laget en enkel summert indeks ut fra sju ulike levekårsproblemer (se tekstboks).

Figur 2 viser hvor store andeler i befolkningen i alderen 16 år og over som har de ulike levekårsproblemene som inngår i indeksen, og hvor store andeler som har fra 0 til 7 av disse problemene. Det er relativt høye andeler med problemer på hvert av områdene, med unntak av helseøkonomi (ikke råd til å oppsøke lege eller tannlege).

Summeringen av antall problemer viser at et fåtall opplever mange av disse levekårsproblemene samtidig. Halvparten av befolkningen har ett eller ingen av problemene. Hvis vi setter som krav at man må oppleve minst fire problemer, finner vi drøye 9 prosent som vi kan kalle levekårsfattige. Setter vi derimot grensen ved fem problemer, som kan være rimelig, siden vi da er sikre på at minst ett av problemene er direkte knyttet til økonomi, blir andelen levekårsfattige 3 prosent.

Rammer levekårsfattigdom og inntektsfattigdom likt?

Det interessante spørsmålet når vi diskuterer inntektsfattigdom og levekårsfattigdom, er om vi faktisk diskuterer årsak og virkning. Er det slik at inntektsfattige blir levekårsfattige? Enkle sammenligninger av hvilke grupper i befolkningen som er utsatt for disse to typene fattigdom, viser at levekårsfattigdom henger mer sammen med alder enn inntektsfattigdom, blant annet fordi de eldste er mer utsatt for kronisk sykdom og sosial ekskludering. De eldste er også relativt ofte lavinntektsfattige, men ikke når vi tar hensyn til formue, det vil si 50 000 kroner eller mer «på bok».

De yngste er også ofte lavinntektsfattige, men her reduseres naturlig nok utsattheten når vi holder studenter utenfor. Bosted er også sentralt i fattigdomsdebatten, og våre data tyder på at personer bosatt i Oslo er mest utsatt for både inntektsfattigdom og levekårsfattigdom.

Ser vi på ulike grupper som ofte betegnes som utsatte i sosial sammenheng, er det verdt å trekke frem sosialhjelpsmottakere og aleneboende minstepensjonister. Disse to gruppene er relativt sterkt utsatt både for inntektsfattigdom og levekårsfattigdom. Også innvandrere fra Asia, Afrika, Latin-Amerika, Oseania utenom Australia og New Zealand, og Europa utenom EU/EøS, er relativt utsatt for begge typer fattigdom. For denne gruppen slår dårlig økonomi sterkt ut på levekårsområdet.

Det er også verdt å trekke frem at både inntektsfattigdom og levekårsfattigdom viser nokså klar sammenheng med yrkesaktivitet. Husholdinger med lav yrkesaktivitet er naturlig nok mer utsatt for begge typer fattigdom. Pensjonister er dessuten mer utsatt for levekårsfattigdom enn for inntektsfattigdom, og det skyldes som sagt at grupper med høy gjennomsnittsalder har flere levekårsproblemer.

Selv om nivåene varierer ut fra ulike definisjoner av både levekårsfattigdom og lavinntektsfattigdom, kan vi ut fra en slik enkel sammenligning med rimelighet hevde at inntektsfattigdom og levekårsfattigdom gir relativt store likheter når det gjelder hvilke grupper som er utsatt, selv om det ikke sier noe direkte om årsaksforholdet.

Lavinntekt gir fare for dårlige levekår

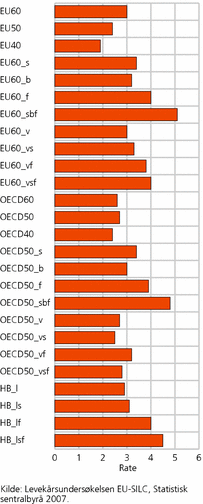

For å se mer på den direkte sammenhengen mellom inntekts- og levekårsfattigdom er det interessant å se i hvor stor grad inntektsfattige også er levekårsfattige. For å se på dette har vi satt en grense på minst fem problemer for å være levekårsfattig. Så har vi tatt andelen levekårsfattige blant dem som er inntektsfattige, delt på andel levekårsfattige totalt. Vi får da en indikator på hvor stor overrepresentasjon det er av levekårsproblemer i ulike lavinntektsgrupper som vist i figur 3.

Figur 3 viser med all tydelighet at levekårsfattigdom forekommer oftere blant personer med lavinntekt enn i befolkningen totalt, men det varierer ut fra hvilke lavinntektsgrupper vi ser på. Både ved bruk av EU- og OECD-skala blir overrepresentasjonen størst når vi holder studenter og formuende utenfor, samtidig som vi i inntekten tar med verdien av å bo i egen bolig. Dette fremgår som OECD50_sbf og EU60_sbf i figur 3. Det er spesielt det å holde de formuende utenfor som virker inn. I praksis betyr altså dette at studenter, personer med formue og etablerte eiere av egen bolig har relativt gode levekår selv om den ordinære inntekten kan være lav. Dette avspeiles også i definisjoner basert på husholdningsbudsjett, der overrepresentasjonen av levekårsfattigdom også er størst når studenter og formuende holdes utenfor (HB_lsf). Noe overraskende er det nok at overhyppigheten av levekårsproblemer ikke øker når vi ser lavinntekt over tid, snarere tvert imot.

Figur 3 viser også at fattigdomsdefinisjoner ved bruk av inntekt ikke blir bedre til å fange opp levekårsproblemer bare ved å gjøre dem strengere. Når vi senker inntektskravet fra 60 til 50 og 40 prosent av medianen, kommer flere over fattigdomsgrensen. Og selv om de som da faller under fattigdomsgrensen har enda lavere inntekter, blir definisjonene faktisk mindre egnet til å fange opp levekårsproblemer. Det ser vi både ved bruk av EU- og OECD-skala. Dette skyldes at en slik endring av definisjonen fører til at det blir forholdsvis færre eldre og flere unge som er inntektsfattige, og de unge har færre av de levekårsproblemene vi måler. Alder er med andre ord like viktig som inntekt for en del av problemene.

Generelt gir OECD-skalaen mindre overhyppighet av levekårsfattigdom enn EU-skalaen. Den absolutte tilnærmingen ved hjelp av husholdningsbudsjett (HB) gir resultater som er til forveksling likt det vi finner ved ettårige EU60-mål (altså inntekt under 60 prosent av median ifølge EU-skalaen). Det kan dermed se ut til at EU60-målene og budsjettilnærmingen er de som best fanger opp levekårsfattigdom, og at vi fanger opp mer av levekårsproblemene dersom vi holder studenter og formuende utenfor. Det ser heller ikke ut til at vedvarende lavinntekt fanger opp levekårsfattigdom bedre enn ettårig lavinntekt.

Selv om vi er forsiktige med å trekke bastante konklusjoner på grunnlag av en slik enkel oppstilling, illustrerer det at det ikke er noen enkel sammenheng mellom lavinntekts- og levekårsfattigdom. Dette er også noe som påpekes av andre som har laget indikatorer for levekårsfattigdom i form av mangel på goder og sammenlignet det med lavinntekt (Fløtten og West Pedersen 2008).

Inntekt forklarer ikke sosial ekskludering og svekket helse

Det vanskelige forholdet mellom inntektsfattigdom og levekårsfattigdom skyldes at definisjonene har ulike virkemåter, og at noen levekårsproblemer henger sterkere sammen med lave inntekter enn andre. For å kontrollere for hvilke levekårsproblemer som henger mest sammen med lavinntekt, har vi brukt våre ulike levekårsproblemer i en multivariat analyse (såkalt logistisk regresjon) for å se hvilke problemer som henger sammen med de ulike lavinntektsdefinisjonene. For det første kan vi da se hvilke levekårsproblemer som viser sterkest sammenheng med inntektsfattigdom, og motsatt kan vi se hvilke definisjoner av inntektsfattigdom som henger sammen med flest levekårsproblemer. Logisk sett har vi egentlig snudd årsaksforholdet på hodet, og laget en modell hvor levekårsproblemer er årsak, mens lavinntekt er virkning.

Bare to av levekårsområdene i denne analysen - betalingsproblemer og subjektiv økonomi, og mangel på goder - gir statistisk sikker sammenheng med alle måter å definere lavinntektsfattigdom på. Dette er naturlig, siden disse problemene handler direkte om det å ha lite penger. På en «tredjeplass» kommer boligproblemer. De som opplever problemer på dette området, er også oftere utsatt for lavinntekt enn andre, men med noen unntak for definisjoner som holder studenter og delvis formuende utenfor. Det å ikke ha hatt råd til å oppsøke enten lege eller tannlege (helseøkonomi) henger relativt lite sammen med det å være inntektsfattig, selv om vi finner en sammenheng når vi ser på ettårige lavinntektsdefinisjoner der vi holder studenter og formuende utenfor.

Sosial ekskludering og mangel på organisasjonsdeltakelse slik vi har målt det her, ser ut til å ha lite med lavinntekt å gjøre.

Ser vi på hvilke lavinntektsdefinisjoner som fanger opp flest levekårsproblemer, skiller målet EU60_vs seg ut. Det beskriver vedvarende inntekt under 60 prosent av median målt ved EUs ekvivalensskala, studenter holdt utenfor. Her gir fem av våre sju levekårsområder signifikant effekt, bare dårlig helse og sosial ekskludering er uten signifikant betydning.

En konklusjon vi kan trekke, er dermed at den fattigdomsrisiko i form av levekårsproblemer som vi fanger opp med lavinntekt, ikke er så multidimensjonal som den vi finner hos Tomlinson mfl. (2008). I vårt materiale er det klare tendenser til at lavinntekt i første rekke fanger opp grupper som har problemer direkte knyttet til økonomi, og i mindre grad til sosial ekskludering og helse. Dersom man er ute etter en fattigdomsdefinisjon som fanger opp et bredt spekter av levekårsproblemer, er altså ikke inntektsmål tilstrekkelige.

Formue - en buffer mot levekårsproblemer

Noe av grunnen til at det ikke finnes noe enkelt forhold mellom inntekt og levekår, er at andre faktorer påvirker levekårene i ulik grad. For å isolere inntektsfattigdommens effekt på levekår har vi derfor foretatt en multivariat analyse der vi har sett på hvordan lavinntekt påvirker levekårsfattigdom samtidig som vi kontrollerer for andre forhold. Analysen ser på hvordan kjønn, alder, om man bor alene eller ikke, bosted, fødeland og tilhørighet til de ulike lavinntektsgruppene påvirker risikoen for å være levekårsfattig (ha minst fem levekårsproblemer).

Alle mål på inntektsfattigdom henger da sammen med levekårsfattigdom på en statistisk sikker måte, med unntak av EU40 (under 40 prosent av medianinntekten målt med EU-skala). Det å være ung, aleneboende og innvandrer forklarer da mer enn det å ha lav inntekt. Vi har også tidligere nevnt at det å senke inntektsterskelen i bruk av relative skalaer, slik at man fanger opp en mindre gruppe med veldig lave registrerte inntekter, ikke gir økt forklaringskraft i forhold til levekårsproblemer, snarere tvert imot.

Det å senke inntektsterskelen endrer sammensetningen av gruppen som har inntektsfattigdom. Det å være ung, aleneboende og innvandrer fra Asia, Afrika, Latin-Amerika, Oseania utenom Australia og New Zealand, og Europa utenom EU/EøS, forklarer da mer om levekårsfattigdommen enn selve inntekten. To av de mest brukte fattigdomsdefinisjonene i offentlig debatt, EU60 og OECD50 vil av samme årsak gi noe ulik sammenheng med levekårsfattigdom - nivået for andel av medianinntekt betyr mer enn valget av ekvivalensskala.

Ved å ta boliginntekt med i beregningen av lavinntektsgrenser øker vi inntektsfattigdommens påvirkning på levekårsfattigdom, selv om også det å bo alene og det å være innvandrer også har betydning. Holder vi de med formue utenfor, øker faren for at lavinntekt også medfører levekårsfattigdom ytterligere, mens ekskludering av studenter betyr mindre.

Ikke verre med lav inntekt over tid

Det at man ofte måler lavinntekt over tid, er begrunnet med at langvarig inntektsfattigdom vil ha sterkere negativ effekt på levekårene enn inntektsfattigdom i ett år. I vår analyse finner vi ikke støtte for denne antagelsen. Verken ved bruk av EU-skalaen eller OECD skalaen får vi noe sterkere sammenheng mellom inntektsfattigdom og levekårsfattigdom når vi utvider måleperioden for inntekt fra ett til tre år. årsaken synes å være at flere bakgrunnsvariabler får forklaringskraft i modellen når vi bytter fra ettårig til vedvarende lavinntekt.

En mulig forklaring kan også være at det er betydelig overlapp mellom gruppen med ettårig og gruppen med vedvarende lavinntekt, og det å oppleve svingninger i økonomien kan være like problematisk som jevnt lave inntekter. Dersom inntekten er stabilt lav, må vi også anta at forbruket i større grad tilpasses inntekten. Det mest påfallende med vedvarende lavinntekt og påvirkning på levekårsfattigdom er likevel at det synes å ha svært liten effekt å holde studenter og/eller formuende utenfor. Sammenhengen med levekårsfattigdom forblir den samme.

Budsjett gir samme svar

Hva så med en mer absolutt tilnærming i form av et forbruksbudsjett inkludert faktiske bokostnader? Det enkleste målet som ikke tar hensyn til verken studenter eller formuende, har omtrent like sterk sammenheng med levekårsfattigdom som den vi finner ved EU60, og dermed noe sterkere enn ved OECD50. Ved å holde studenter og/eller formuende utenfor definisjonen med budsjettilnærming, får vi de samme virkningene som vi har sett tidligere. Det å holde formuende utenfor bidrar til sterkere sammenheng med levekårsfattigdom, mens det å holde studenter utenfor ikke gjør det.

Våre funn viser dermed at det ikke er avgjørende om vi definerer inntektsfattigdom absolutt (ved bruk av husholdningsbudsjett) eller relativt (ved bruk av ekvivalensskala og inntektsfordeling) når vi ser på sammenhengen med levekårsfattigdom. Den viktigste faktoren synes å være at vi tar hensyn til formue, som er en buffer mot mange av levekårsproblemene. Det har imidlertid ikke særlig betydning å ta hensyn til studenter i denne sammenhengen, selv om det bidrar til å redusere andelen inntektsfattige.

Hvem er da fattige?

Definisjon av fattigdom er en oppgave for andre enn statistikere og levekårsforskere. Statistikk og forskning kan ikke gi et klart svar på hvor mange og hvem som er fattige, med mindre man på forhånd har en klar definisjon av hva det er. Definisjonen må selvfølgelig hvile på statistikk og forskning, men likevel vil det gjenstå en rekke avveininger der også andre faggrupper må gi sitt bidrag. Til slutt er det kanskje en oppgave for våre politikere?

Vi har forsøkt å vise hvordan ulike tilnærminger og definisjoner gir ulike resultater, og hvordan de henger sammen. Den dominerende tilnærmingen til fattigdom baserer seg på inntekt. Det kan defineres og måles på en rekke ulike måter. Med våre 26 forskjellige måter å måle inntektsfattigdom på får vi fra 2 til 13 prosent fattige i den voksne befolkningen. Selv om de 26 ulike måtene gir ulike resultater, både i forhold til hvor mange og hvem som er inntektsfattige, viser alle nokså klare sammenhenger med levekårsproblemer.

Sammenhengene er imidlertid ulike, både i styrke og hvilke levekårsområder de henger sammen med. Dersom man er opptatt av at fattigdomsbegrepet definert ved hjelp av inntekt skal ha sterkest mulig sammenheng med levekårsproblemer, viser våre analyser at valg av ekvivalensskala eller budsjettilnærming ikke nødvendigvis er det viktigste. Viktigere kan være å finne riktig nivå for inntektsgrensene - 60, 50 eller 40 prosent av medianen - og at grensene ikke settes for lavt.

Våre funn tyder dessuten på at ettårige mål er minst like bra som mål på vedvarende lavinntekt. Dette antar vi skyldes at svingninger i inntekter kan være mer problematisk for levekårene enn å ha stabile, men lave inntekter. Vi mener også at man bør ta hensyn til formue og verdien av å bo i eid bolig dersom inntektsfattigdom i størst mulig grad skal henge sammen med levekårsfattigdom.

Referanser

Fløtten, Tone og Axel West Pedersen (2008): Fattigdom som mangel på sosialt aksepterte levekår. Resultater fra en spørreundersøkelse. Kap 2. i Harsløf, Ivan og Sissel Seim (red.), Fattigdommens dynamikk. Perspektiver på marginalisering i det norske samfunnet , Universitetsforlaget, Oslo.

Rawls, John (1971): A Theory of Justice. Oxford University Press, Oxford.

Sen, A (1992): Inequality Reexamined. New York, Oxford University Press.

Smith, Adam (1776): An Inquiry into the Nature and Causes of the Wealth of Nations. George Routledge and sons. London.

Statistisk sentralbyrå (2009): økonomi og levekår for ulike lavinntektsgrupper, 2008 , Rapporter 2009/1, Statistisk sentralbyrå.

Statens institutt for forbruksforskning (SIFO): ( http://www.sifo.no/standardbudsjettet )

Tomlinson, Mark, Robert Walker and Glenn Williams (2008): Measuring Poverty in Britain as a Multi-dimensional Concept, 1991 to 2003. Journal of Social Policy 37, 4, 597-620. 2008 Cambridge University Press.

Townsend, Peter (1979): Poverty in the United Kingdom. Harmondsworth, Penguin.

Kontakt

-

SSBs informasjonstjeneste