Samfunnsspeilet, 2010/3

Økonomisk kriminalitet

Færre virksomheter utsatt?

Publisert:

I 2008 rapporterte færre norske virksomheter at de var utsatt for en eller flere former for økonomisk kriminalitet sammenliknet med 2003. De som rammes nå, er også ofre for færre lovbrudd. Nedgangen kan skyldes en reell reduksjon i den økonomiske kriminaliteten, eller at bedriftene lettere oppfattet slike handlinger som lovbrudd fem år tidligere. Nedgangen har skjedd for de fleste lovbruddstypene, og særlig for grove bedragerier.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2010/3

I 2008 oppga litt over 17 prosent av virksomhetene at de hadde vært utsatt for økonomisk kriminalitet. Fem år tidligere svarte drøye 22 prosent det samme. Resultatene stammer fra undersøkelsene «virksomheter som ofre for økonomisk kriminalitet» (VOØK). Med nettoutvalg på over 1 800 virksomheter begge ganger er dette en statistisk signifikant nedgang. Men en viss usikkerhet ligger i hva virksomhetene legger i begrepet økonomisk kriminalitet (se tekstboks).

Alle bedriftene ble spurt om de hadde vært utsatt for sju definerte former for økonomisk kriminalitet, fra grove bedragerier til prissamarbeid. Til slutt ble de spurt om de hadde blitt utsatt for andre former for økonomisk kriminalitet (se tekstboks om lovbruddskategoriene).

I 2003-undersøkelsen var det litt over 6 prosent av virksomhetene som mente seg utsatt for «andre» former for økonomisk kriminalitet. I 2008 var andelen sunket til knapt 4 prosent. Denne svarkategorien er litt problematisk i forhold til hva man regner som økonomisk kriminalitet. En nærmere analyse av hva slags kriminalitet respondentene forteller om, viser at mye av dette ikke er vanlig å definere som økonomisk kriminalitet. Eksempelvis har flere virksomheter i 2003 oppgitt hendelser som ran eller nasking.

En klar nedgang

Problemet er størst med de virksomhetene som kun har vært utsatt for disse «andre» formene for økonomisk kriminalitet. Disse utgjør mellom 3,5 og 4 prosent av virksomhetene i både 2003 og 2008. Trekker vi fra disse ofrene, ender vi med en nedgang fra 18,5 prosent utsatte i 2003 til knapt 13,5 prosent utsatte i 2008. Denne nedgangen er rimeligvis også statistisk signifikant. Det er imidlertid heller ikke slik at alle de lovbruddene som går inn under kategorien «annen økonomisk kriminalitet» ikke hører inn under en rimelig forståelse av hva som er økonomisk kriminalitet. For å understreke usikkerheten anslår vi at rundt 20 prosent av virksomhetene var utsatt for økonomisk kriminalitet i 2003, mot rundt 15 prosent i 2008.

Om undersøkelsenUndersøkelsen «virksomheter som ofre for økonomisk kriminalitet» (VOØK) ble første gang gjennomført i 2004 for året 2003 og gjentatt i 2009 for året 2008. Utvalget i begge undersøkelsene består av 2 000 virksomheter med fem eller flere ansatte, trukket på bedriftsnivå fra SSBs bedrifts- og foretaksregister (BoF). I begge undersøkelsene var deltakelsesprosenten svært høy, henholdsvis 92 og 94 prosent. For mer informasjon, se Ellingsen og Sky 2005, og kommende rapport (Ellingsen 2010). Med begrepet økonomisk kriminalitet tenker vi oss i utgangspunktet de kriminalitetsformene som undersøkelsen omhandler, som igjen er de samme som ligger til grunn for Økokrims arbeid og kriminalstatistikkens kategori av samme navn (se egen tekstboks). Bedriftenes størrelse er en faktor som antas å ha stor betydning for utsatthet for økonomisk kriminalitet. For å rette opp skjevheten i utvalget i forbindelse med analysen av resultatene ble utvalget vektet med hensyn til antall ansatte. |

Diskutabelt fra PricewaterhouseCoopers

Dette stemmer ikke med det bildet som skapes av enkelte andre undersøkelser på feltet. Den mest siterte undersøkelsen er den som annet hvert år utføres av revisjonsselskapet PricewaterhouseCoopers (PWC 2007, PWC 2009). Her er overskriften i siste publisering at det er «Større risiko for økonomisk kriminalitet i nedgangstider». I 2009-undersøkelsen deres rapporterer 25 prosent av virksomhetene å ha vært utsatt for økonomisk kriminalitet de siste tolv månedene. I 2005 og 2007 var andelen utsatte over 40 prosent, men her ble de spurt om hva de hadde vært utsatt for i løpet av de to siste årene.

Det er imidlertid en rekke problemer med denne undersøkelsen. I tidligere år er det i beskjeden grad redegjort for metodikken. Men i 2009-publiseringen går det fram at man har henvendt seg til landets 500 største virksomheter. Av disse har 75 svart, en svarprosent på 15. Dette er for det første et helt annet bruttoutvalg enn vårt, og et utvalg som i kraft av sin størrelse både vil være særlig utsatt for lovbrudd og være lite representative for norske virksomheter generelt. Det er også rimelig å anta at frafallet er selektivt og skjevt, et hovedproblem kan være at virksomhetenes erfaring med økonomiske lovbrudd blir utslagsgivende for om de velger å svare. Med et så lavt antall respondenter vil en videre sammenlikning på lovbruddsformer og bransjer bli umulig. Fra annet hold er det påpekt at revisjonsselskaper har egeninteresser i sin framstilling av lovbruddsbildet, og at deres analyser derfor bør anvendes med varsomhet (Levi mfl. 2007).

Lovbruddskategorienegrovt bedrageri, som trygdemisbruk, subsidie- eller fakturabedrageri (eksempelet skal brukes for offentlig virksomhet)/grovt bedrageri, som faktura-, kreditt- eller investeringsbedrageri (eksempelet skal brukes for privat virksomhet) utroskap, korrupsjon eller bestikkelser underslag, som uberettiget vinning eller tillitsbrudd, ikke nasking forbrytelser i gjeldsforhold/konkurs. Dette kan være ulovlig uttak av utbytte eller manglende begjæring regnskapsovertredelser, som manglende regnskap og manipulasjon skatt, merverdiavgift, toll pris- og anbudssamarbeid annen økonomisk kriminalitet |

Kan forskjellige tider ha påvirket virksomhetene?

Det er interessant å se på når undersøkelsene våre fant sted. Allment kan man anta at svarprosenten i undersøkelser som dette blir påvirket av hvor tematikken befinner seg på medienes dagsorden, og at både svarprosenten og andelen utsatte kan stige når man føler at problemet er aktuelt og noe man gjerne vil uttale seg om. En periode der økonomisk kriminalitet står høyt på dagsorden, kan medføre at respondenter lettere tolker handlinger som kriminalitet. Hvis det for eksempel har vært avdekket at næringsdrivende har begått mange lovbrudd i forbindelse med en konkurs, kan det skapes en oppfatning av at konkurser man selv har vært rammet av, kan ha medført lovbrudd. Det samme kan gjelde medieoppslag om prissamarbeid i enkelte bransjer, virksomheter som unndrar skatt og får konkurransefordeler, korrupsjonssaker og så videre.

I tiden forut for 2003-2004 er det særlig en bestemt hendelse som man kan tenke seg hadde en slik positiv effekt på ja-andelen, den såkalte Finance Credit-saken. Vi skal ikke her bruke mye plass på denne kompliserte saken, men bare påpeke at saken gjorde en rekke små og store bedrifter til ofre for økonomisk kriminalitet, og at den fikk svært mye omtale. Saken ble rullet opp seinhøstes 2002, og fikk siden jevnlig stor oppmerksomhet i media. De største tapene ble påført bankene, og også mange mindre kunder av Finance Credit ble rammet. I tillegg til Finance Credit-saken ble det i undersøkelsesperioden, og i tiden før, satt vedvarende søkelys på økonomisk kriminalitet i media.

Våren 2009, da den siste undersøkelsen ble gjennomført, hadde man knapt gjennomlevd en av de mest dramatiske periodene i norsk og internasjonal økonomi. Finanssystemet hadde opplevd en betydelig tillitskrise. Flere bedrifter hadde hatt finansieringsproblemer, børskursene hadde falt dramatisk og så videre. Også dette kan ha skjerpet oppmerksomheten rundt problemer som risikoen for å bli utsatt for økonomisk kriminalitet. I tillegg ble det slått opp en rekke saker i mediene som omhandlet korrupsjon innenfor offentlig virksomhet og offentlig eide virksomheter.

Eller har de sikret seg bedre?

En mulig grunn til nedgangen er selvfølgelig den mest nærliggende – at det blir begått færre lovbrudd mot virksomhetene. En slik nedgang kan igjen ha flere årsaker; en lang periode med gode tider i næringslivet kan ha gitt en mindre skjerpet konkurranse samt færre konkurser og tilhørende lovbrudd. Konjunkturene var gode for norske bedrifter i årene før 2008, og for mange var resultatene bra også i dette året.

Vi kan også tenke oss at fokuseringen på økonomisk kriminalitet, både nasjonalt og internasjonalt og over flere tiår, har skjerpet bedriftenes kontrollrutiner og kontrollinnsats og slik avskrekket flere fra å begå lovbrudd. Eller rutinene kan ha gjort det vanskelig eller umulig å gjennomføre lovbrudd.

Siden 2006 har det hvert år vært gjennomført en undersøkelse om økonomisk kriminalitet og andre former for sikkerhetsproblematikk i næringslivet og offentlig virksomhet (Krisino 2006-2009). Det er imidlertid vanskelig å sammenlikne denne undersøkelsen med vår når det gjelder endringer i utsatthet for økonomisk kriminalitet. Undersøkelsen har et noe annet utvalg enn vår, spørsmålsstillingen er annerledes, og de spørsmålene som er mest sammenliknbare med våre, har ikke vært gjennomført de to siste årene. Undersøkelsen gir imidlertid interessante funn blant annet på feltet tiltak mot lovbrudd. Krisino-undersøkelsen for 2008 ser vi for eksempel at hele 68 prosent av virksomhetene i hotell- og restaurantbransjen har rutiner for å avdekke økonomisk kriminalitet (Blymke 2009). Dette er den bransjen som i alle undersøkelser viser seg å være hyppig utsatt, og også en der vi finner nedgang i utsattheten i 2008-undersøkelsen vår.

Bred nedgang

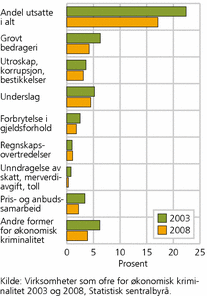

Nedgangen har skjedd for nesten alle de lovbruddstypene vi spør om. Det eneste unntaket er regnskapsovertredelser, med en tilnærmet stabil og lav andel utsatte. Nedgangen har vært størst for grove bedragerier og andre former for økonomisk kriminalitet (se figur 1).

Dette stemmer også med hva virksomhetene forteller om utsattheten og lovlydigheten i egen bransje. Andelen som mener det er «svært uvanlig» å bli utsatt for grovt bedrageri, har økt fra snaut 38 til snaut 43 prosent, for forbrytelse i gjeldsforhold er det en tilsvarende økning fra drøyt 51 til snaut 56 prosent og for unndragelse av skatt og så videre fra drøyt 48 til drøyt 53 prosent. Dette tegner et bilde av mindre antatt utsatthet i 2008 enn i 2003.

En drøy firedel i 2008 mener imidlertid at deres konkurrenter begår, eller har begått, økonomisk kriminalitet for å oppnå konkurransefordeler. Dette er en svak økning siden 2003. Her er imidlertid erindringshorisonten langt mer omfattende enn i spørsmålene om hva de selv har vært utsatt for, eller hva det er vanlig eller uvanlig å risikere i bransjen. De skal ikke bare redegjøre for hva som skjedde i 2003 eller 2008, eller hva som er vanlig eller uvanlig, men kan i prinsippet ha flere år eller tiår som horisont. Svarene kan også handle om noen få «råtne egg» i hver bransje som «alle» vet om, og som har fått mye medieomtale, men som ikke direkte angår dem.

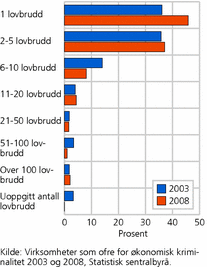

Færre lovbrudd per offer

Tendensen til at virksomhetene har opplevd bare ett eller noen få lovbrudd, er sterkere i 2008 enn i 2003 (se figur 2). Andelen bedrifter som rapporterer om bare ett lovbrudd, har økt med nær 10 prosentpoeng, fra 36 til 46 prosent av de lovbruddsutsatte. Andelen som har opplevd 2-5 lovbrudd, viser en svak økning. Totalt har 315 (veid antall) av bedriftene opplevd å bli utsatt for lovbrudd i 2008. Til sammen har disse 315 virksomhetene vært utsatt for 3 164 lovbrudd, det vil si gjennomsnittlig 10 lovbrudd per utsatt virksomhet. I 2003 var det tilsvarende gjennomsnittet på drøyt 14 lovbrudd. Dette styrker bildet av nedgang i den økonomiske kriminaliteten rettet mot virksomheter.

Det er også viktig å være oppmerksom på at relativt mange av virksomhetene har vært utsatt for flere enn ett lovbrudd både i 2003 og 2008, og noen har vært utsatt for svært mange. Andelen som har opplevd 100 eller flere lovbrudd, viser en svak økning, og de få virksomhetene som har opplevd så mange lovbrudd, har vært rammet av en betydelig andel av alle lovbruddene vi får kjennskap til gjennom denne undersøkelsen. I 2008 var det ingen av virksomhetene som hadde et uoppgitt antall lovbrudd, hvilket vil påvirke fordelingen noe.

Finans og forsikring mest utsatt

Finans- og forsikringsbransjen er særlig utsatt for grove bedragerier, forbrytelser i gjeldsforhold, underslag og utroskap med videre både i 2003 og i 2008. Det samme kan gjenfinnes i Krisino-undersøkelsene 2006 til 2008. Dette er i og for seg «naturlig» i og med at mange av bedriftene i bransjen er store foretak med mange kunder, og der det av og til vil være kunder som bedrar banken eller forsikringsselskapet.

Varehandelen samt overnatting og servering er også særlig utsatt, noe som er en gjenganger i begge undersøkelsene. Her skal man imidlertid merke seg at overnatting og servering har opplevd en nedgang i utsatthet fra 2003 til 2008, særlig målt i antallet lovbrudd som har rammet det enkelte offer, og at nedgangen gjelder for flere lovbruddskategorier. Som sagt er dette en næring som har iverksatt mange kontrolltiltak.

Tapene er noe større

Hvor mye gikk tapt for virksomhetene i forbindelse med det siste lovbruddet de ble utsatt for? Dette er et vanskelig spørsmål å svare på. For det første er det noen lovbrudd, eksempelvis korrupsjon og pris- og anbudssamarbeid, der det er omtrent umulig å gi noe fornuftig anslag på tapet for ens egen bedrift. For det andre kan tapene også være av ikke-økonomisk karakter. Særlig kan dette gjelde der lovbruddet har blitt gjennomført på en måte som innebærer et betydelig tillitsbrudd. Vi har derfor valgt bare å spørre om størrelsen på tapet i forbindelse med virksomheter som har vært utsatt for lovbruddene grovt bedrageri og underslag. Vi antok at det ved disse lovbruddene oftere ville være lettere å tallfeste det økonomiske tapet.

I 2003-undersøkelsen var det 108 virksomheter som samlet hadde tapt 25,5 millioner kroner på grovt bedrageri. Gjennomsnittstapet var på litt over 235 000 kroner. I 2008 hadde 77 virksomheter tapt rundt 14 millioner kroner, det vil si et snitt på 185 000 kroner. Tar man hensyn til prisveksten i samme periode, blir inntrykket av nedgang enda tydeligere.

For underslag er bildet motsatt. Her hadde 89 virksomheter i 2003 tapt til sammen 8,5 mill kroner, det vil si et gjennomsnittstap på knapt 100 000 kroner. I 2008 er antallet utsatte noe lavere (82 virksomheter), men de har til gjengjeld tapt 34 millioner kroner, det vil si rundt 325 000 per utsatt. Samlet tap for grovt bedrageri og underslag var altså på 34 millioner kroner i 2003, og 48 millioner i 2008. Dette er en økning betydelig over prisveksten i samme periode. Men tallene generelt er påvirket av relativt store enkelttap i noen få virksomheter i enkelte bransjer, og bør ikke tillegges for mye vekt i diskusjonen om endringer i utsattheten.

Flere anmelder til politiet

Andelen som sier de har anmeldt saken til politiet, er steget fra om lag 20 prosent i 2003 til om lag 30 prosent i 2008 av de sakene virksomhetene har vært utsatt for. Særlig mange skatteunndragelser er anmeldt, noe som skyldes at en offentlig virksomhet som har vært offer for flere slike saker, har kommet med i vårt utvalg. Ellers har anmeldelsestilbøyeligheten for utroskap med videre og «andre former for økonomisk kriminalitet» steget siden 2003, mens tendensen for underslag og forbrytelser i gjeldsforhold går motsatt vei. I 2003 regnet vi oss fram til at det vanskelig kunne være reelle anmeldelser i alle tilfellene, i så fall ville anmeldelsesstatistikken inneholdt langt flere lovbrudd av typen økonomisk kriminalitet (Ellingsen og Sky 2005). Den samme problematikken gjør seg gjeldende nå.

Det er samtidig viktig å være oppmerksom på at mørketallene fremdeles er store, hele sju av ti saker blir altså ikke kjent for politiet. Mørketallene er i 2008 størst for pris- og anbudssamarbeid og regnskapsovertredelser, og minst for skatteunndragelser og «andre former».

Få sier at de lar være å anmelde fordi de ikke tror politiet har ressurser eller kompetanse til å gjøre noe med saken(e). At man ikke anmelder saken til politiet, er oftest et utslag av at man er nytteorientert. Det gir ikke noe resultat, det er vanskelig å bevise, man har gjort opp med gjerningspersonen og så videre.

IKT er et viktig redskap

Det eneste nye spørsmålet i 2008-undersøkelsen var om IKT (informasjons- og kommunikasjonsteknologi) var et viktig redskap i gjennomføringen av lovbruddene. Respondentene mente at dette redskapet hadde vært viktig i mer enn halvparten av regnskapsovertredelsene, i fire av ti underslag, i en av tre forbrytelser i gjeldsforhold og i tre av ti grove bedragerier. Redskapet var lite viktig ved skatteunndragelser, prissamarbeid og ved «andre former».

Men hva legger egentlig respondentene i svaret? I et moderne næringsliv er jo svært mange arbeidsfunksjoner avhengig av IKT for å gjennomføres. Men når så vidt få mener at skatteunndragelsene ble gjennomført med slikt redskap som viktig ingrediens, kan dette tyde på at spørsmålet er riktig oppfattet. I arbeidet med å innrapportere regnskapsdata vil jo de fleste bruke IKT.

Lite grunnlag for bagatellisering

Vi har i denne artikkelen presentert og analysert noen argumenter og funn som kan peke i retning av en nedgang i den økonomiske kriminaliteten rettet mot virksomheter. Her må det tas forbehold, da vi kun har to observasjonsår, og begge årene byr på en del særtrekk.

Selv om det skulle ha vært en reell nedgang i denne lovbruddsvirksomheten, er det fremdeles slik at risikoen for å bli offer er stor for næringsdrivende. Når vi anslår at rundt 15 prosent av virksomhetene i 2008 var ofre for økonomisk kriminalitet, er dette fremdeles en litt høyere andel enn ofrene blant privatpersoner slik de rapporterer i spørreskjemaundersøkelser. I følge Levekårsundersøkelsen 2007 ble i underkant av 15 prosent av den voksne befolkningen utsatt for ett eller flere tilfeller av vold, trusler, tyveri eller skadeverk i løpet av ett år. Hadde vi lagt til utsattheten for tradisjonell vinningskriminalitet for virksomhetene, hadde antakelig offerraten steget betraktelig.

De lovbruddene som rammer virksomheten, rammer også privatpersoner, både direkte og indirekte. Bedragerier og underslag der man jobber, skaper misstemning og tillitsproblemer. Begge VOØK-undersøkelsene, samt Krisino (2008) viser også at flere tusen personer hvert år blir oppsagt på grunn av slike lovbrudd.

Mer indirekte rammes samfunnet som helhet av den økonomiske kriminaliteten. Tilliten mellom samfunnsmedlemmene og samfunnsinstitusjonene blir svekket, noe finanskrisen er et godt eksempel på. Stjålne midler er også midler på avveie, midler som igjen dekkes inn av økte kostnader til for eksempel forsikring. Som resultat kan vi få økt kontroll, og det igjen har sine økonomiske og sosiale kostnader.

Referanser

Blymke, Øystein (2009): «Finanskrisen og økonomisk kriminalitet», i Sikkerhet nr. 1, 2009, Næringslivets Sikkerhetsråd.

Ellingsen, Dag og Vibeke Sky (2005): Virksomheter som ofre for økonomisk kriminalitet , Rapporter 2005/14, Statistisk sentralbyrå.

Ellingsen, Dag (2010): Virksomheter som ofre for økonomisk kriminalitet. 2008-undersøkelsen , Rapporter 2010/49, Statistisk sentralbyrå.

Krisino (2006, 2007, 2008, 2009): Kriminalitets- og sikkerhetsundersøkelsen I Norge. Gjennomført av Perduco i samarbeid med Næringslivets Sikkerhetsråd (NSR).

Levekårsundersøkelsene om utsatthet og uro for lovbrudd, http://www.ssb.no/vold/ , Statistisk sentralbyrå.

Levi, Michael, John Burrows, Matthew H. Flemming and Matthew Hopkins (2007): “The Nature, Ectent and Economic Impact of Fraud in the UK” Report for the Association of Chief police Officers Economic Crime Portfolio. February 2007. http://www.cardiff.ac.uk/socsi/resources/ACPO%20final%20nature%20extent%20and%20economic%20impact%20of%20fraud.pdf

PricewaterhouseCoopers: “Economic Crime in a Downturn” The Global Economic Crime Survey. November 2009. Norge.

Kontakt

-

SSBs informasjonstjeneste