Samfunnsspeilet, 2007/5-6

Bolig, omgivelser og miljø

Stadig dyrere å etablere seg med egen bolig

Publisert:

Boligprisene har økt kraftig over en lang periode. Prisene på blokkleiligheter har økt mest. Økte boligpriser går særlig ut over personer i etableringsfase. Mange unge er henvist til leiemarkedet. Det er sterk vekst i byggingen av små boliger, og kanskje vil prisveksten for slike boliger dempes. Belåningsgraden har økt for alle som låner til bolig, og særlig gjelder dette for de yngre – stadig flere låner til «over pipa».

- Artikkelen er en del av serien

- Samfunnsspeilet, 2007/5-6

«Timing» for salg av bolig man flytter fra og for kjøp av den boligen man flytter til kan av og til avgjøre hvor godt vi kommer ut av et boligbytte. Da boligprisene kollapset i 1988, led mange av dem som kjøpte før prisene falt og solgte sin gamle bolig under prisfallet, store tap. De som solgte før prisfallet og kjøpte etterpå, tjente på transaksjonen. Siden 1993 har prisene stort sett bare økt, og helt fram til i dag har det vært lurt å kjøpe ny bolig før den gamle boligen selges, men ingen vet helt sikkert hvor lenge dette vil vedvare.

Boligmarkedet – fra regulering til «fri flyt»

En stor del av boligmassen er opprinnelig blitt finansiert av Husbanken. Husbankens rolle var å yte lån til lav rente til boligsøkere. Husbankens krav til boligene som den finansierte var at de skulle ha en nøktern standard og størrelse. Før begynnelsen av 1980-årene var store deler av boligmarkedet strengt regulert både når det gjaldt prissetting og omsettelighet. Boliger i borettslag kunne ikke selges til hvem som helst, her gjaldt ansiennitet. Prisene lå svært langt under det disse boligene ville ha gått for i et fritt marked. Det var ikke lett å få lån. Det var vanlig at bankene krevde et langvarig kundeforhold selv når det dreide seg om en relativt beskjeden sum for å betale innskuddet, eller andelen i borettslaget. Dette betydde i praksis at det var køer av boligsøkere som først måtte opparbeide egenkapital gjennom et lengre kundeforhold til banken sin, og som senere ventet på en anledning til å skaffe drømmeboligen i form av ansiennitet i boligselskapet.

På 1980-tallet ble boligmarkedet gradvis liberalisert. Boligselskapene avviklet prisreguleringen. Private kredittinstitusjoner fikk rammebetingelser som ga dem større muligheter til finansiering av boligutbygging og boligkjøp for privatkunder. I dag er det enklere å få lån, og for de aller fleste boligene er det fritt å selge og kjøpe. Fra å være et rasjonert og regulert gode, når vi ser bort fra privatfinansierte boliger, er boliger i dag stort sett fritt omsettelige, og husholdningene er prisgitt sine egne vurderinger i et marked som få har særlig oversikt over. Husbankens rolle er forandret – den skal se til at det skaffes boliger til vanskeligstilte grupper i samfunnet.

|

Forbruksundersøkelsene danner grunnlaget for de fleste av de årlige boligindikatorene i dette nummeret av Samfunnsspeilet. I tillegg er det årlige indikatorer som bygger på boligprisindeksen, bygge- og anleggsstatistikk og byggearealstatistikk. Den tekstlige framstillingen i denne artikkelen bygger for det meste på de årlige tallseriene. I tillegg er det supplert med tall fra levekårsundersøkelsene – den sist publiserte er fra 2004. Levekårsundersøkelsene utføres hvert år, men har ulike tema for hvert år. De siste undersøkelsene som handler om boligforhold, er fra 2001 og 2004. I 2007 er boligforhold igjen et tema for levekårsundersøkelsene, men disse dataene er ennå ikke tilgjengelig. Forhold rundt boligstandard og miljø, det vil si trange/romslige boliger, mer enn ett bad, kalde/fuktige boliger og utsatthet for støy fra veitrafikk, er det ikke nye tall for. Disse forholdene er beskrevet nærmere i Samfunnsspeilet 4/2004 og 5-6/2006. |

Det svinger i bygging av boliger

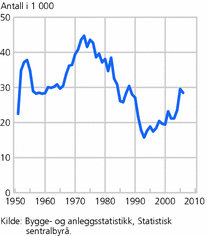

Fra begynnelsen av 1950 og fram til i dag er det bygd omkring 30 000 boliger per år i gjennomsnitt, men byggingen har variert betraktelig. I 1973 ble det bygd nær 44 000 boliger, i 1993 bare godt og vel en tredel i forhold til i 1973(Bygge- og anleggsvirksomhet, Statistisk sentralbyrå 2007).

Fra boligkrakket på slutten av 80-tallet gikk det reelle prisnivået for boliger betraktelig ned fram til 1992/1993. Byggekostnadene gikk ikke ned tilsvarende. Dette førte til at det ble lite lønnsomt å bygge. Det er en av årsakene til den lave byggeaktiviteten i deler av perioden 1988-1993. Antall fullførte boliger i 1989 og 1990 var likevel på et så høyt nivå som omkring 28 000 enheter, og i 1990 rundt 27 000 enheter. En viktig årsak til at så mange boliger ble fullført i 1989 og 1990 var at de var planlagt eller påbegynt i etterkant av 1987/88, da lønnsomheten i byggebransjen var god. Siden 1993 har prisene på boliger tatt seg opp. Det har ført til bedre lønnsomhet i boligbyggingen, og nybyggingen har derfor økt jevnt fram til i dag. Antall fullførte boliger i 2005 var i underkant av 30 000, og i 2006 godt og vel 28 000 boliger, det vil si nær oppunder gjennomsnittet for hele perioden 1951-2006. Figur 1 viser antall fullførte boliger per år for hele perioden.

Boligprisene til himmels?

Fra 1992 og fram til i dag har boligprisene økt jevnt og relativt mye. Det har vært mange spådommer om hvordan utviklingen i boligprisene vil bli – noen spår fortsatt oppgang. Andre spår at boligprisene ikke kan øke mye mer, og noen mener det vil bli en kraftig og langvarig nedgang i boligprisene. Andre mener vi vil få en «myk landing», en utflating av prisene på boliger. Blant annet i Røed Larsen og Sommervoll (2004) er det gjort rede for de mekanismene som virker på boligprisene.

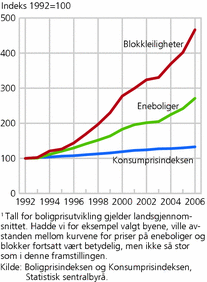

Allerede i 1997 uttrykte Kredittilsynet i sin årsmelding at fallet i boligprisene vi opplevde i slutten av 1980-årene og begynnelsen av 1990-årene, vil kunne skje igjen: «Det er grunn for finansinstitusjonene til å ta hensyn til at man også på 90-tallet kan få en ubalanse i boligmarkedet med risiko for prisfall.» Figur 2 viser prisutviklingen på eneboliger og blokkleiligheter fra 1992 til 2006. Figuren viser at boligprisene har økt svært mye i forhold til konsumprisindeksen1. Særlig har prisene på blokkleiligheter steget mye. Dette er boliger som unge i etableringsfasen ofte velger eller ønsker seg, men de fleste unge er henvist til leiemarkedet før de har god nok økonomi til å investere i egen bolig. Om lag 80 prosent av aleneboende under 30 år leide bolig i 2004 (Andersen 2006). I flerpersonshushold var 14 prosent leiere.

Det bygges stadig flere blokkleiligheter

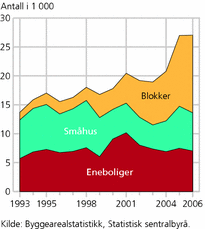

Prisene på blokkleiligheter har i lang tid økt betraktelig mer enn prisene på for eksempel eneboliger. Prisene på småhus – tomannsboliger, rekkehus og andre bygg med mindre enn fem boliger – har økt mer enn prisene på eneboliger, men mindre enn prisene på bolig i blokk. Den høye prisveksten på blokkleiligheter har antakelig bidratt til at antall fullførte blokkleiligheter har økt mye mer enn eneboliger og småhus de siste årene.

Byggearealstatistikken viser at antall fullførte eneboliger stort sett har gått ned fra 2002. I det siste har det vært en tendens til en relativ prisøkning på eneboliger, og det kan være forårsaket av at det bygges relativt få eneboliger. Figur 3 viser utviklingen i antall fullførte boliger etter boligtype2. I 1993 besto bare 10 prosent av nybygde boliger av blokkleiligheter. I 2006 var om lag halvparten blokkleiligheter.

Nye boliger stadig mindre

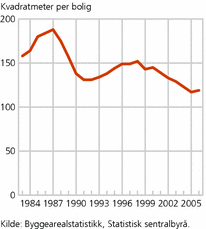

I 1987 var nybygde boliger i gjennomsnitt 188 kvadratmeter. Fra 1987 til 1991/1992 falt størrelsen på nybygde boliger til om lag 131 kvadratmeter for så igjen å øke fram mot slutten av 1990-årene. De seneste årene er nybygde boliger blitt stadig mindre. I dag er gjennomsnittlig størrelse for nye boliger 119 kvadratmeter, hovedsakelig på grunn av den sterke veksten i antall nye blokkleiligheter.

Figur 4 viser et mønster som i store trekk er likt for eneboliger, boliger i småhus og i blokker – det mønsteret kjennetegnes av to «topper», en i 1987 og en rundt 1999. Det er først og fremst det store antallet blokkleiligheter som er blitt bygd de senere årene som gjør at kurven peker så markant nedover til tross for at fullførte eneboliger har ligget stabilt rundt 165 kvadratmeter fra 2001. Blokkleiligheter er i gjennomsnitt langt mindre enn eneboliger, og de er i gjennomsnitt også mindre enn boliger i småhus. Siden det har vært så sterk vekst i antall nye blokkleiligheter (se figur 3), har kurven i figur 4 hovedsakelig pekt nedover de seneste årene.

Fra 2005 til 2006 økte størrelsen på nye eneboliger og på småhus noe. For blokkleiligheter gikk ikke gjennomsnittsstørrelsen ytterligere ned, men det er vanskelig å tolke det som et trendskifte. Når vi ser på hele perioden 1983-2006, ser hovedtendensen ut til å være at det bygges boliger som fremdeles er mindre enn det som var vanlig tidligst i perioden.

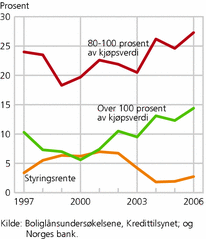

Belåningsgraden øker

Fra 1999-2000 har det i følge Kredittilsynets boliglånsundersøkelser vært en tendens til at stadig flere låner mer enn 80 prosent av kjøpesummen til bolig. Det kan henge sammen med at boligene har blitt dyrere, og at egenkapitalen i stadig mindre grad holder tritt med boligprisene. Imidlertid har inntektsnivået stadig økt, og arbeidsledigheten har blitt rekordlav. Dette kan også være noe av forklaringen på at belåningsgraden har økt. Ifølge Andersen (2001) etablerer de unge seg når boligprisene er høye: «Det kan altså se ut til at førstegangsetablering blant unge generelt følger de økonomiske konjunkturer, den er liten når boligprisene er lave og fallende, større når boligprisene er høye og stigende». Rentenivået har vært lavt de seneste årene, og det har ført til at årlige utgifter til renter og avdrag på lån av en gitt størrelse har blitt lavere. Disse forholdene kan ha ført til økt press i etterspørselen i boligmarkedet, og dermed høyere boligpriser. Figur 5 viser belåningsgraden fra 1997 til 2006 og foliorenten (Norges Banks styringsrente). Belåningsgraden er her basert på kroneverdien av låneporteføljen, ikke antall lån.

Fra 2000 til 2006 ble andelen som låner mer enn 100 prosent av kjøpesummen nesten fordoblet. Godt og vel 14 prosent av låntakerne lånte mer enn 100 prosent i 2006 ifølge boliglånsundersøkelsene.

Flere unge låner til «over pipa» …

Den langvarige og sterke veksten i boligprisene har gjort det vanskeligere for de som er i et tidlig stadium i «boligkarrieren». En «endeløs» prisvekst har kanskje gitt inntrykk av at prisene stadig skal opp, og det kan medføre at unge framskynder kjøp av egen bolig – dette er med på å forsterke prisveksten. Mange kan også ha vurdert boligkjøp som en investering som vil gi framtidig avkastning. Nye finansieringsformer, som for eksempel avdragsfrie og mer langsiktige lån, enten individuelle lån eller i form av større andel fellesgjeld i borettslag, har gjort at betalingsevnen har økt. Det har forsterket etterspørselen og dermed også prisveksten. Lav rente og troen på at rentenivået fortsatt vil holde seg lavt, kan også ha bidratt til sterkt etterspørselspress, og dermed høyere boligpriser. Unge som går inn i boligmarkedet når prisene er høye, er sårbare dersom det skulle bli prisnedgang. Dersom de må selge etter en prisnedgang, vil de i verste fall kunne stå igjen med netto gjeld, selv om de i utgangspunket ikke har lånt «over pipa».

Prisveksten de seneste årene har ikke vært lik i alle deler av landet. Det er særlig i byene prisene har økt mye, og for eksempel i ulike bydeler har det vært ulik prisvekst. Sommervoll (2004) beskriver for eksempel forholdene i Oslo, der små boliger har hatt sterkest prisvekst. Prisveksten siden begynnelsen av 1990-tallet har vært sterkest i de bydelene der prisene i utgangspunktet var lavest. Unge og husholdninger med lav betalingsmulighet har derfor blitt hardt rammet.

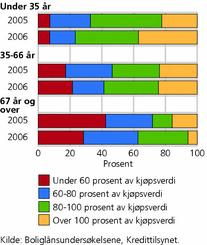

Det er ikke bare unge boligkjøpere som har måttet ta opp lån til mer enn 80 prosent av boligprisen, men det er de yngste boligkjøperne som har den høyeste belåningsgraden. Figur 6 viser belåningsgraden for tre alderskategorier i 2005 og 2006.

Blant låntakere under 35 år hadde 37 prosent en belåningsgrad over 100 prosent. I 2005 var andelen 22 prosent. Andelen unge med belåningsgrad over 80 prosent av kjøpesummen var i 2006 77 prosent, i 2005 67 prosent. Andelen som har boliglån, avtar sterkt med alderen.

Helst selveid – i eneboliger og småhus

Norsk boligpolitikk har hatt som mål at flest mulig skal eie boligen sin. Andelen husholdninger som eier boligen har over en lang periode vært på rundt 77 prosent ifølge tall fra de årlige forbruksundersøkelsene. I Forbruksundersøkelsen 2006 oppga 80 prosent at de bodde i bolig som husholdningen selv eier. Dette samsvarer godt med den siste levekårsundersøkelsen med bolig som tema (2004), da vel 81 prosent oppga at de bodde i selveid bolig.

Andelen som tilhører husholdning som leier boligen, har i forbruksundersøkelsene i gjennomsnitt vært i underkant av 17 prosent fra 1980. I tabell 7 er ikke summen av leietakere og eiere 100 prosent. De som mangler, er de som ikke har svart, eller som har svart «disponerer på annen måte» – en formulering i en av svarkategoriene i levekårsundersøkelsene. Til sammenligning viser tall fra Levekårsundersøkelsen 2004 at 82 prosent eier, 16 prosent leier, mens vel 2 prosent disponerer på annen måte. Andelen som eier, er vesentlig høyere enn i våre naboland Sverige og Danmark. I 2005 bodde 53 prosent av de svenske husholdningene i egen bolig, enten selveiet eller gjennom borettslag (Statistiska centralbyrån 2007). I Danmark var 53 prosent av boligene bebodd av eier i 2006 (Danmarks Statistik 2006).

Andelen som bor i eneboliger og småhus, har i lang tid vært på rundt 78 prosent. Sammenlignet med mange andre land i Europa er det en høy andel – det er bare Irland og Storbritannia som har større andel eneboliger og småhus (Andersen 2002).

Blant aleneboende er andelen som leier bolig, større enn blant dem som bor i flerpersonshusholdninger (SSB 2001). Mens 87 prosent av de som bor i husholdninger med mer enn én person, oppgir at de eier boligen, er 63 prosent av aleneboerne eiere. Det kommer blant annet av at det er relativt mange aleneboere som ennå er tidlig i etableringsfasen. Unge utgjør den aller største delen av leietakere. En annen stor gruppe er mennesker mellom 30 og 60 år som av forskjellige grunner ikke eier bolig – mennesker med lav inntekt, langvarig enslige og enslige forsørgere (Gulbrandsen 2006).

Blant unge i alderen 16-29 år som ikke bor sammen med foreldrene sine, har andelen som eier boligen gått ned fra 52 prosent i 1987 til 40 prosent i 1997. I 2004 var andelen 42 prosent, nær uendret, men likevel stadig på et lavt nivå sammenlignet med 1987. Det er ikke sikkert at det alene skyldes at boligene har blitt dyrere – unges etableringsmønster har blitt endret også. Det har vært en tendens til at unge av ulike årsaker etablerer seg stadig senere, men ikke dårligere (Andersen 2001).

Boarealet øker, og stadig flere bor komfortabelt

I 1985 var boareal per person om lag 40 kvadratmeter, i 2006 54 kvadratmeter, en økning på nær 40 prosent. I perioden 1987 til 2004 har andelen som bor trangt, gått noe ned. 9 prosent bodde trangt i 1987, i 2004 var andelen 7 prosent. Andelen som bor svært romslig, har gått opp – alt i henhold til de definisjonene vi har brukt3. Mens 25 prosent bodde svært romslig i 1987, var det 34 prosent som bodde svært romslig i 2004.

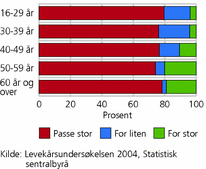

I levekårsundersøkelsene er det stilt spørsmål om hvordan boligens størrelse blir oppfattet av de som er intervjuet i undersøkelsen. I hele utvalget i 2004-undersøkelsen mente 76 prosent at boligen hadde passe størrelse, mens 14 prosent mente den var for liten. Dette korresponderer ikke helt med den andelen ovenfor (fra forbruksundersøkelsene) for de som bor trangt. Bare 10 prosent mente boligen var for stor, det er om lag halvparten av den ovenfor nevnte andelen på 25 prosent for de som bor svært romslig. Tallene fra forbruksundersøkelsene er imidlertid basert på kriterier for hva som er trangt og romslig, mens tallene fra Levekårsundersøkelsen 2004 er basert på hva folk mener selv. I levekårsundersøkelsen er det ingen vesentlig forskjell i svarene fra aleneboende og de som bor i husholdninger med flere personer, men for ulike aldersgrupper er det forskjeller. Blant de eldre er det relativt mange som synes boligen er for stor, og relativt få som mener den er for liten, sammenlignet med de yngre.

Blant dem som var under 30 år, oppga en større andel at de syntes boligen var for liten, sammenlignet med de som var 30 år eller eldre. Andelen var 14 prosent for de unge, og 9 prosent for de eldre. 4 prosent blant de unge mente de hadde for stor bolig, mens 14 prosent av de som var 30 år og mer mente de hadde for stor bolig.

Samtidig som boareal per innbygger har økt, har også andelen som har minst to bad, økt fra 1988 til 2004. I 1988 hadde 18 prosent to bad eller mer. I 2004 hadde 33 prosent av husholdningene to bad eller mer.

Er boutgiftene belastende?

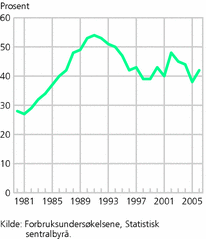

Boutgiftsbelastningen er et mål for hvor mye av husholdningsbudsjettet som går til å dekke utgiftene ved å ha bolig. Boutgiftene4 omfatter renter på boliglån, reparasjoner og vedlikehold, forsikring, avgifter, elektrisk strøm og brensel. Utgifter til fritidshus er også tatt med i boutgiftene. Figur 9 viser husholdninger med høy boutgiftsbelastning fra 1980 til 2006. Et iøynefallende trekk er at det var relativt få med høy boutgiftsbelastning i starten av denne tidsserien sammenlignet med det vi har sett de seneste årene, det vil si fra 1996 til 2006.

Andelen husholdninger med høy boutgiftsbelastning5 nådde et høydepunkt i 1991. Da var andelen husholdninger med høye boutgifter 54 prosent, i 1981 var den 27 prosent. Gjennomsnittet fra 1996 har vært i overkant av 40 prosent.

Mye av årsaken til at mange flere fikk økt boutgiftsbelastning fra 1981 til 1991, henger sammen med en kombinasjon av økt rente og reduserte skattefradrag for renteutgifter. Det tar tid å tilpasse seg slike endringer, som for eksempel å skaffe seg rimeligere bolig eller å leie ut rom i boligen. Inntektene har økt betraktelig i perioden 1992-1993 og fram til i dag. Dette bidrar også til at andelen med høy boutgiftsbelastning har gått ned og mer eller mindre har stabilisert seg.

1 Boligforbruket i konsumprisindeksen bygger på statistikk fra leiemarkedet, ikke for de som eier boligen sin. Leiepriser og boligpriser beveger seg ikke nødvendigvis i samme takt.

2 Tallene før 2000 er ikke helt sammenlignbare med tallene for perioden 2000-2006. Bygningstype er klassifisert etter forskjellige standarder.

3 «Trangt» bor aleneboende med ett rom og personer i flerpersonshusholdninger med færre rom enn personer. «Svært romslig» bor personer i husholdninger som disponerer minst tre rom mer enn antall personer i husholdningen.

4 For en mer detaljert definisjon på boutgifter, se http://www.ssb.no/emner/05/02/fbu/om.html . Renter på boliglån er med i hele tallserien.

5 Med høy boutgiftsbelastning menes det at boutgiftene utgjør minst 25 prosent av forbruksutgiftene totalt.

Referanser

Andersen, Arne S. (2001): Høykonjunktur på boligmarkedet: Det er da de unge etablerer seg, Samfunnsspeilet 4, 2001, Statistisk Sentralbyrå.

Andersen, Arne S. (2002): Boforhold i Norge og Europa: Eget hus og hage, Samfunnsspeilet 1, 2002, Statistisk Sentralbyrå.

Andersen, Arne (2006): «Boforhold» i Mørk, Eiliv (red.): Aleneboendes levekår , Statistiske analyser 81, Statistisk Sentralbyrå.

Danmarks Statistik (2006): http://www.statistikbanken.dk/statbank5a/default.asp?w=1280 (siste oppdatering 16.06.2006).

Gulbrandsen, Lars (red.) 2006: Bolig og levekår i Norge 2004. En artikkelsamling . Rapport 3/06. Norsk institutt for forskning om oppvekst, velferd og aldring

Røed Larsen, Erling og Sommervoll, Dag Einar (2004): Hva bestemmer boligprisene? Samfunnsspeilet 2, 2004, Statistisk Sentralbyrå.

Sommervoll, Dag Einar (2004): Boligmarkedet i Oslo: Inngangsbilletten øker mest, Samfunnsspeilet 6, 2004, Statistisk Sentralbyrå.

Statistiska centralbyrån (2007): Boende och boendeutgifter , Statistiska meddelanden, tabell 11.

Statistisk sentralbyrå (2007): http://www.ssb.no/tabell/10/09/ (offentliggjort 09.07.2007).

Jan-Petter Sæther er rådgiver i Statistisk sentralbyrå, Seksjon for levekårsstatistikk ( jan.saether@ssb.no ).

Tabeller:

Kontakt

-

SSBs informasjonstjeneste