Samfunnsspeilet, 2011/5-6

Inntekt

Nedgang i husholdningenes inntekter

Publisert:

Etter mange år med sterk økning gikk husholdningsinntektene noe ned i 2009. Det var først og fremst husholdninger med personer i yrkesaktiv alder som opplevde en inntektsnedgang, mens pensjonistene hadde inntektsvekst også dette året. For andre året på rad viser statistikken at inntektsfordelingen har blitt jevnere. Det er først og fremst en nedgang i inntektene blant husholdningene i toppen av fordelingen som forklarer denne utviklingen.

- Artikkelen er en del av serien

- Samfunnsspeilet, 2011/5-6

Norske husholdninger mottar kontante inntekter fra en rekke kilder: lønnsinntekt, næringsinntekt, kapitalinntekt, ulike typer overføringer som for eksempel pensjoner fra folketrygden, arbeidsledighetstrygd, barnetrygd, kontantstøtte, bostøtte, sosialhjelp og så videre.

I 2009 hadde norske husholdninger en medianinntekt etter skatt på nesten 397 000 kroner. Dette er en inntektsnedgang på om lag 1 prosent fra året før målt i faste priser. Medianinntekten er husholdningsinntekten til den husholdningen som befinner seg midt i fordelingen, etter at landets vel 2,1 millioner husholdninger har blitt sortert etter størrelse.

Lavere inntekter fra arbeid

Nedgangen i husholdningenes inntekter fra 2008 til 2009 skyldes først og fremst lavere lønns- og næringsinntekter på grunn av finanskrisen og et vanskeligere arbeidsmarked i 2009. Utbetalte dagpenger ved arbeidsløshet mer enn doblet seg fra 2008 til 2009, fra 4,3 til 9,3 milliarder kroner. Blant husholdningene med de høyeste inntektene bidro i tillegg reduserte kapitalinntekter til inntektsnedgangen.

Ser vi på utviklingen siden årtusenskiftet, har derimot norske husholdninger hatt en betydelig forbedring av sin kjøpekraft. Fra 2000 til 2009 økte medianinntekten til husholdningene med nesten 33 prosent målt i faste priser. Endringen i kjøpekraft fremkommer ved å justere inntektene for pristigningen ved hjelp av konsumprisindeksen i samme periode.

Inntektsveksten har ikke vært lik for alle grupper i samfunnet. I artikkelen ser vi på økningen i inntektene for ulike husholdninger det siste tiåret. Et spesielt søkelys settes på de som er i bunnen av inntektsfordelingen. Avslutningsvis ser vi nærmere på fordelingen av formue og gjeldsbelastningen blant norske husholdninger.

Pensjonistene er inntektsvinnerne

De fleste husholdninger med personer i yrkesaktiv alder opplevde en nedgang i medianinntekten fra 2008 til 2009. De eldre husholdningene, både aleneboende og par uten barn, var de eneste med en realvekst i medianinntekten etter skatt fra 2008 til 2009. Dette til tross for at disse husholdningene med tradisjonelt høye bankinnskudd, opplevde en betydelig nedgang i sine renteinntekter på grunn av lavere innskuddsrenter.

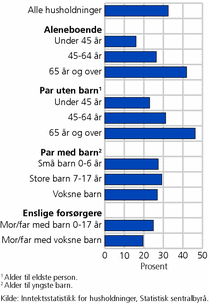

Siden år 2000 er det pensjonisthusholdningene som har vært de største inntektsvinnerne. Fra 2000 til 2009 økte for eksempel medianinntekten til par 65 år og eldre med mer enn 46 prosent i faste priser. Blant eldre aleneboende (65 år og eldre) var inntektsveksten i denne perioden på nesten 42 prosent (se figur 1).

Gode trygdeoppgjør de siste årene, og at det har kommet til nye pensjonistkull med et klart bedre inntektsgrunnlag og høyere tilleggspensjoner enn tidligere kull, forklarer hvorfor disse gruppene har hatt en så god realvekst i husholdningsinntekten siden årtusenskiftet. I tillegg er trygdemottakerne mindre påvirket av endringer i konjunkturene enn yrkesaktive husholdninger.

Lavest inntektsvekst finner vi blant de yngre aleneboende. Fra 2000 til 2009 økte medianinntekten for enslige under 45 år med 16 prosent målt i faste priser - langt lavere enn den generelle inntektsveksten i samfunnet. En sterk økning i innvandrerandelen blant unge aleneboende forklarer en del av den relativt lave inntektsveksten blant disse husholdningene. Bare fra 2004 til 2009 økte andelen med innvandrerbakgrunn blant aleneboende under 45 år fra 13 til 22 prosent.

Også blant barnefamiliene var inntektsøkningen noe lavere enn blant husholdningene totalt sett. Par med store barn (7-17 år) hadde den høyeste inntektsøkningen fra 2000 til 2009, med drøyt 29 prosent, mens par med små barn (0-6 år) og eneforsørgere hadde en litt svakere inntektsutvikling (25-27 prosent).

Å sammenligne husholdningsinntekterNår man sammenligner husholdningsinntekter må det tas hensyn til at husholdninger ikke er like i størrelse eller sammensetning. Husholdningene er ulike både når det gjelder hvor mange som bidrar med inntekt, og hvor mange personer husholdningsinntekten skal forsørge. I denne artikkelen har vi prøvd å ta hensyn til slike forskjeller. De enkelte husholdningenes inntekter korrigeres for husholdningsstørrelse og forsørgelsesbyrde. Korrigeringer ved hjelp av såkalte ekvivalensskalaer (se egen tekstboks) tar også hensyn til de antatte stordriftsfordelene man oppnår i store husholdninger (for eksempel når det gjelder bil, TV, vaskemaskin, avis, bredbåndstilknytning, elektrisitetsutgifter og så videre). Den korrigerte inntekten kalles inntekt etter skatt per forbruksenhet . Med en slik korrigering kan inntektene i større grad sammenlignes på tvers av husholdningstyper. Imidlertid vil den økonomiske situasjonen til en husholdning også være avhengig av andre forhold, som for eksempel geografiske forskjeller i utgifter til bolig, transport, fyringsutgifter og så videre. Vi tar ikke hensyn til slike forskjeller i kostnadsnivå i denne artikkelen. |

Jevnere inntektsfordeling de siste årene

En metode for å si noe om fordelingen av inntekt innenfor befolkningen, er å se på hvor stor del av husholdningens inntekt etter skatt som tilfaller personer med lave, middels og høye inntekter. Hele befolkningen sorteres etter størrelsen på inntekt etter skatt per forbruksenhet. Det vil si at husholdningsinntekten korrigeres for stordriftsfordeler og ulik sammensetning av husholdningene (se tekstboks om å sammenligne husholdningsinntekter), og deretter deles de inn i ti like store grupper, gjerne kalt inntektsklasser eller desiler. Hvis inntektene hadde vært helt likt fordelt, ville hver av inntektsklassene hatt 10 prosent av de samlede inntektene i samfunnet. Dette er ikke tilfellet selv om Norge i internasjonal sammenheng har en jevn inntektsfordeling.

For andre året på rad viser statistikken at inntektsfordelingen har blitt jevnere. Dette står i kontrast til det som blir omtalt i artikkelen om lønn i dette nummeret av Samfunnsspeilet, som viser økte lønnsforskjeller de siste årene. Lønnsstatistikken måler individuell lønn per 1. oktober for alle heltidsansatte, mens inntektsstatistikken måler lønnsinntekten gjennom året for alle husholdninger uavhengig av de enkelte husholdningsmedlemmenes eventuelle arbeidstid og yrkestilknytning. Endret sysselsetting vil dermed påvirke lønnsinntektene i inntektsstatistikken i større grad enn endring i lønn for heltidsansatte.

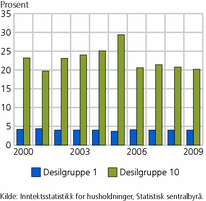

Inntektsstatistikken for husholdninger måler i tillegg alle kontante inntekter som husholdningene mottar - ikke bare lønnsinntekt. Det er først og fremst en nedgang i inntektene hos husholdningene i toppen av fordelingen som forklarer en jevnere inntektsfordeling. Som tidligere nevnt ble både husholdningenes kapitalinntekter og næringsinntekter redusert i 2009. Dette er inntekter som tradisjonelt har størst inntektsmessig betydning for husholdningene i toppen av fordelingen. Tidelen med de aller høyest inntektene disponerte 20,8 prosent av de samlede inntektene i 2008. I 2009 ble andelen redusert til 20,2 prosent (se figur 2). Finanskrisen ser dermed ut til å ha virket litt utjevnende på inntektsfordelingen.

Andelen av totalinntektene til dem i bunnen av inntektsfordelingen var uforandret fra 2008 til 2009 - 4 prosent begge år. Blant tidelen med lavest inntekt utgjør ulike pensjoner og stønader godt over halvparten av husholdningenes samlede inntekter. Dette er inntekter som er mer upåvirket av skiftende konjunkturer.

I årene fra 2000 til 2009 har inntektsulikheten i Norge variert en god del (se figur 2). Den observerte ulikheten henger mye sammen med utbetalinger av aksjeutbytte. Aksjeutbytte er en inntektskilde som er svært skjevt fordelt i befolkningen, og som i stor grad tilfaller husholdninger i toppen av fordelingen. Ulike regler for beskatning av aksjeutbytte har medvirket til at utbetalt utbytte har variert betydelig gjennom årene. Fra 2000 til 2001 ble mottatt aksjeutbytte redusert fra 29,3 til 13,2 milliarder kroner. Fra 2001 steg denne inntektskilden og toppet seg i 2005 da nesten 100 milliarder kroner ble utbetalt i utbytte til norske husholdninger. På grunn av endrede regler for beskatning har denne inntektsposten blitt betydelig mindre etter 2005, og har bidratt til en jevnere inntektsfordeling.

Ekvivalensskalaer/forbruksvekterDet finnes flere typer ekvivalensskalaer, og det er ingen enighet om hvilken skala som er den beste. I denne artikkelen benyttes EU-skalaen . Ifølge denne skalaen skal første voksne husholdningsmedlem ha vekt lik 1,0, mens neste voksne får vekt lik 0,5, og barn får en vekt lik 0,3 hver. En husholdning på to voksne og to barn vil dermed ifølge EUs definisjon måtte ha en samlet inntekt som er 2,1 ganger inntekten til en enslig , for å ha samme økonomiske levestandard. |

Flere økonomisk utsatte barn …

Det er ofte stor interesse for dem som befinner seg nederst i inntektsfordelingen, under en lavinntektsgrense, eller det som ofte refereres til som en «fattigdomsgrense» i dagligtale. Det finnes flere metoder for å beregne et slikt inntektsnivå. Et sentralt begrep er vedvarende lavinntekt hvor man studerer dem som befinner seg under lavinntektsgrensen flere år på rad, for eksempel over en treårsperiode. Sammenlignet med måling av årlig lavinntekt gir dette et bedre bilde av dem som ikke bare er mer kortvarig økonomisk utsatt, men hvor lavinntekt kan representere et mer varig problem.

I det følgende benytter vi den definisjonen av lavinntekt som er vanlig å benytte i EU. Lavinntektsgrensen er utarbeidet på bakgrunn av mediangjennomsnittet for en treårsperiode. For å ha vedvarende lavinntekt må en person ha en gjennomsnittlig husholdningsinntekt etter skatt per forbruksenhet (se tekstboks om å sammenligne husholdningsinntekter) som i en treårsperiode er lavere enn lavinntektsgrensen.

Ved bruk av definisjonen til EU (se tekstboks om ekvivalensskalaer) får vi en medianinntekt per forbruksenhet som for treårsperioden 2007-2009 var på 285 000 kroner i gjennomsnitt per år, omregnet til 2009-kroner. Lavinntektsgrensen er 60 prosent av mediangjennomsnittet. Dette betyr at for en enslig person vil den være 171 000 kroner. Dette tilsvarer en husholdningsinntekt etter skatt på 359 000 kroner for en husholdning med to voksne og to barn.

I perioden 2007-2009 hadde 8,1 prosent av befolkningen vedvarende lavinntekt. Fra 2000 til 2009 har andelen med vedvarende lavinntekt stort sett ligget stabilt rundt 8 prosent i befolkningen totalt ( Statistisk sentralbyrå 28. april 2011 ). Sammensetningen av lavinntektsgruppen har imidlertid endret seg de siste ti årene. De eldre utgjør en stadig lavere andel av lavinntektsgruppen. Opptrappingen av minstepensjonen, at flere eldre står lenger i jobb, og fremfor alt nye pensjonistkull med høyere tilleggspensjoner, forklarer det meste av denne nedgangen.

Barn med innvandrerbakgrunn blir stadig mer overrepresentert blant dem med vedvarende lavinntekt, og står for det meste av økningen i antallet økonomisk utsatte barn de siste 5-6 årene. Årsaken er ofte en kombinasjon av barnerike familier og svak yrkestilknytning hos foreldrene. Til sammen var det 74 000 barn som tilhørte husholdninger med vedvarende lavinntekt i 2007-2009. Det vil si 7 000 flere barn enn i 2004-2006. Drøyt 43 prosent av disse barna med vedvarende lavinntekt har enten innvandret til Norge, eller er født her i landet av foreldre som har innvandret. Til sammenligning var andelen barn med innvandrerbakgrunn i lavinntektsgruppen 39 prosent i årene 2004-2006.

… men barn i Norden har lavest fattigdomsrisiko

Fattigdom og sosial eksklusjon har i flere år stått høyt på den politiske dagsorden i EU. Eurostat publiserer blant annet løpende indikatorer for måling av lavinntekt i medlemslandene. Norge leverer også tall til disse indikatorene.

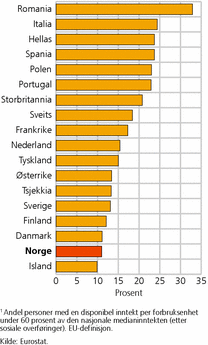

I mange land er bekjempelsen av barnefattigdom høyt prioritert siden barn utgjør en spesielt sårbar gruppe som ikke har muligheten til å påvirke sine egne økonomiske levekår i samme grad som voksne. Figur 3 viser andelen barn i husholdninger med årlig lavinntekt i en rekke europeiske land i 2008. Tallene viser at selv i de landene med lavest andel barn under den nasjonale lavinntektsgrensen, har om lag én av ti lavinntekt. Det fremtrer også relativt klart at land med geografisk nærhet og store likheter i hvordan velferdssystemet er bygd opp, for eksempel med hensyn til sosiale stønader, har omtrent det samme nivået på andelen barn med høy fattigdomsrisiko.

I de nordiske landene har barn en lavere fattigdomsrisiko enn voksne. I de fleste andre land er bildet omvendt; det er en større sannsynlighet for at barn tilhører lavinntektsgruppen sammenlignet med voksne. I Norden har Island den laveste andelen barn under 18 år med en ekvivalentinntekt under 60 prosent av den nasjonale medianinntekten (nesten 10 prosent). Deretter følger Norge med 11 prosent.

Høyest fattigdomsrisiko i Norden i 2008 hadde svenske barn med en andel på drøyt 13 prosent under den svenske lavinntektsgrensen. Dette står i sterk kontrast til Romania der så mange som hvert tredje barn tilhørte en lavinntektsfamilie. I store søreuropeiske land som Italia, Hellas og Spania er også omfanget av barnefattigdom stort. Om lag hvert fjerde barn i disse landene tilhørte en familie med høy fattigdomsrisiko ( Epland mfl. 2011 ).

Flere kvinner er hovedinntektstaker i husholdningen

I takt med kvinnenes økte yrkestilknytning de siste årene er stadig flere kvinner hovedinntektstaker i husholdningen. Hovedinntektstaker vil her være den personen i husholdningen som har høyest samlet inntekt. I 2009 hadde 23 prosent av alle parhusholdninger, både de med og uten hjemmeboende barn, kvinnelig hovedinntektstaker. Tilsvarende andel i 2000 var på 18 prosent (se figur 4).

En viktig forklaring på hvorfor kvinnene oftere enn før er den i husholdningen som har høyest inntekt, skyldes at stadig flere kvinner tar høyere utdanning. Parhusholdninger med en kvinnelig hovedinntektstaker er derfor kjennetegnet av å ha et klart høyere utdanningsnivå enn tilsvarende husholdninger der mannen er hovedinntektstaker. Mens nærmere 45 prosent av alle kvinnelige hovedinntektstakere i parhusholdninger hadde utdanning på universitets- eller høgskolenivå i 2009, var dette tilfellet for kun 31 prosent for dem med mannlig hovedinntektstaker.

I tillegg spiller trolig også konjunkturene en viss rolle. Som det går frem av figur 4, har det blitt flere kvinnelige hovedinntektstakere i år med svekkede konjunkturer, for eksempel fra 2003 og til 2004 og årene etter 2007, mens andelen faller eller er stabil i økonomisk «gode» år. Dette kan skyldes at flere menn enn kvinner jobber i mer konjunkturfølsomme næringer som for eksempel bygg og anlegg og industri, mens mange kvinner jobber i det offentlige og er dermed mindre utsatt for økonomiske svingninger.

Store regionale forskjeller

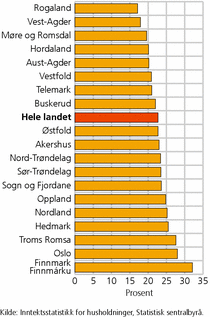

Det er betydelige geografiske forskjeller når det gjelder hvor vanlig det er at kvinnen er den i paret som har høyest inntekt. Generelt sett er det mest vanlig at kvinner er hovedinntektstaker i fylkene i Nord-Norge og i Oslo, og minst vanlig i fylkene på Sør- og Vestlandet (se figur 5). Blant de enkelte fylkene skiller Finnmark seg ut som det fylket der relativt sett flest kvinner er hovedinntektstaker. I 2009 hadde hver tredje parhusholdning i dette fylket en kvinnelig hovedinntektstaker.

I motsatt ende av rangeringen finner vi Rogaland, der kun hver sjette parhusholdning hadde kvinnelig hovedinntektstaker i 2009. Årsaken til at så få kvinner er hovedinntektstaker her, er imidlertid ikke at kvinnene i dette fylket har særlig lave inntekter sammenlignet med andre fylker. Det er snarere det at mennene har veldig høye inntekter i dette fylket.

Små endringer i formuesfordelingen

Når vi skal se på formuesfordelingen, må vi basere oss på data fra selvangivelsen. Dette datagrunnlaget har imidlertid noen klare svakheter som gjør det vanskelig å gi et korrekt bilde av hvilke oppsparte midler husholdningene faktisk besitter. Det er først og fremst de lave ligningstakstene på boliger og annen realkapital som skaper problemer. Det er en kjent sak at ligningsverdiene bare utgjør en brøkdel av den faktiske markedsverdien til boligen ( Epland og Kirkeberg 2011 ).

Statistikken gir likevel et godt bilde av fordelingen av husholdningenes finansformue. Finansformue omfatter i tillegg til bankinnskudd også verdien av aksjer og andre verdipapirer. Dersom vi deler alle husholdninger inn i ti like store klasser, sortert etter størrelsen på formuen, finner vi at den rikeste tidelen disponerte hele 70 prosent av den totale finansformuen i 2009. Dette var om lag samme andel som året før, men noe høyere enn i 2000 da tilsvarende andel var 67 prosent. På den annen side disponerte den halvparten av husholdningene som hadde lavest formue, bare 3,6 prosent av finansformuen i 2009, omtrent samme andel som året før og i 2000.

Svak økning i gjeldsbelastning etter 2006

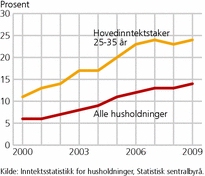

I løpet av 2000-tallet har norske husholdninger lånt stadig mer penger, og mange husholdninger har nå en svært høy gjeld i forhold til inntekten. I 2009 hadde for eksempel 14 prosent av husholdningene en gjeld som var minst tre ganger større enn samlet inntekt. Dette var en dobbelt så høy andel som i 2000 - 6 prosent (se figur 6).

Den høyeste andelen med så høy gjeld i forhold til inntekt finner vi blant unge i etableringsfasen. Figur 6 viser at nesten hver fjerde husholdning der hovedinntektstakeren var mellom 25 og 35 år, hadde en gjeld tre ganger større enn samlet husholdningsinntekt i 2009. Også i denne gruppen har det blitt flere med mye gjeld i forhold til inntekt. I 2000 hadde kun 11 prosent av denne aldersgruppen en så høy gjeldsbelastning. De siste årene er det likevel tegn til at gjeldsbelastningen flater ut. I 2009 var det ikke særlig flere med høy gjeldsbelastning enn i de tre foregående årene. Dette gjelder for befolkningen totalt og for unge i etableringsfasen.

DatagrunnlagInntektsstatistikken fra Statistisk sentralbyrå omfatter alle registrerte kontante inntekter som husholdningene mottar i løpet av året. Inntektsbegrepet som benyttes, er «inntekt etter skatt» som omfatter summen av yrkesinntekter, kapitalinntekter og overføringer, fratrukket utlignet skatt og negative overføringer. For en fullstendig oversikt over inntektsbegrepet, viser vi til « Om statistikken ». Inntektsutviklingen som omtales i denne artikkelen kan i noen tilfeller avvike fra den som er beskrevet i andre kilder, for eksempel «disponibel inntekt» i nasjonalregnskapet. For eksempel omfatter inntektsstatistikken kun personer i privathusholdninger, og ikke institusjonsbefolkningen eller ideelle organisasjoner som i nasjonalregnskapet. For det andre omfatter inntektsstatistikken kun de kontante inntektene som husholdningene mottar, og ikke imputerte størrelser som for eksempel verdien av boligtjenester for selveiere (fratrukket renter på boliglån og andre utgifter en har i tilknytning til det å eie egen bolig) eller avkastning på forsikringskrav, slik nasjonalregnskapet gjør. En annen viktig forskjell er metoden som benyttes til å belyse inntektsutviklingen. Fra og med inntektsåret 2004 er inntektsstatistikken en totaltelling som omfatter alle personer i privathusholdninger som bor i landet ved utgangen av året. Før 2004 var inntektsstatistikken for husholdninger basert på representative utvalgsundersøkelser. |

Referanser

Epland, J., M. Furustad Gladhaug, M.I. Kirkeberg, T.M. Normann, F. Strøm (2011): Økonomi og levekår for ulike lavinntektsgrupper 2010 , Rapporter 5/2011, Statistisk sentralbyrå.

Epland, J. og M.I. Kirkeberg (2011): «Beregning av boligverdi. 3 600 milliarder i boligformue», SSBmagasinet 24. oktober 2011.

Statistisk sentralbyrå (28. april 2011): «Inntektsstatistikk for husholdninger, Statistisk sentralbyrå».

Tabeller:

Kontakt

-

SSBs informasjonstjeneste